Si vous pensiez être couvert par un LCR à 1000%, la mauvaise nouvelle, c’est que ça ne suffira pas.

C’est le sens des propos tenus la semaine dernière par Joseph Stiglitz, prix Nobel d’économie 2001 pour ses travaux sur les marchés.

Deux jours après l’interview de J.Stiglitz, le Crédit Suisse confirme sa vision avec des taux de fuite des dépôts à vus supérieurs à 16% en une seule journée, bien supérieur au 5% réglementaire du LCR.

1. Le LCR : une bonne idée … en 2008

Janvier 2007. Des décennies de liquidité abondantes ont relégué la notion de risque de liquidité à quelques professeurs émérites d’Universités. Lesquels s’évertuaient en amphi à expliquer qu’un risque de liquidité était majeur, devant un parterre d’étudiants souvent incrédules et somnolents – faute d’exemples concrets -. Le dernier choc de liquidité datant de 1929, la notion de risque de liquidité n’intéresse personne, pas plus les étudiants que les banquiers.

Septembre 2007. Une crise financière mondiale éclate et dégénère vite en crise de liquidité majeure. Majeure au point de forcer les Banques Centrales à soutenir le système financier à coup de lignes de liquidité massives. Les mêmes Banques Centrales n’apprécient pas ces sorties de piste à répétition (Northern Rock, Lehman Brothers, Bear Sterns, …) et veulent faire évoluer rapidement la réglementation prudentielle bancaire. Ça tombe bien, ce sont les Banques Centrales des 27 pays industrialisés qui dirigent le Comité de Bâle pour la supervision bancaire.

2008 sur le champ de bataille encore chaud, le Comité de Bâle prépare pendant un an – dans la confidence – un ratio de liquidité appelé Liquidity Coverage Ratio (LCR), de portée internationale. Le but est de forcer les banques à constituer des stocks d’actifs liquides considérables. Le Comité de Bâle sait parfaitement que le LCR va assassiner la rentabilité des banques et que ce ratio a besoin d’un appui politique fort pour être accepté par la profession, en Pilier 1 de surcroît.

Septembre 2009. Heureuse coïncidence, le G20 de Pittsburgh (1) va servir les ambitions du Comité de Bâle et renforce le système international de régulation financière. Il exige des mesures spécifiques relatives au risque de liquidité.

Décembre 2009. La voie est libre, le Comité de Bâle sort l’artillerie lourde seulement 2 mois plus tard et met le LCR sur les rails en s’appuyant sur les demandes du G20 (2). Il fait la promotion d’un cadre mondial en matière de coussins de liquidité. Les vociférations bancaires ne changeront rien et les adaptations réglementaires à la première version LCR du Comité par les États seront en réalité limitées de 2008 à 2023.

Depuis 2010, ce même LCR oblige donc les banques de par le monde (sauf la SVB) à faire face à des chocs de liquidité́ en possédant une réserve de titres liquides dits « de très bonne qualité », essentiellement du cash et des obligations d’État. Pour une banque, ce Buffer doit suffire à faire face à des sorties de cash exceptionnelles au cours des 30 prochains jours.

Ce ratio fait le rapport entre des High Quality Liquid Assets ‘HQLA’ et des sorties de cash selon des scenarii de stress de liquidité établis par le Comité de Bâle sur la base du vécu de la crise de 2007-2008.

Dans le calcul du LCR, les textes bâlois prévoient des scenarii des taux de fuite des dépôts pour les particuliers et les PME de 5% pour les dépôts stables – 3% si garantis par le Fonds de Garantie des Dépôts- et 10% pour la partie dite instable. Pour les dépôts Corporate, ce n’est pas plus de 5% pour la part relative aux dépôts garantis lorsque l’entreprise a une relation opérationnelle avec sa banque.

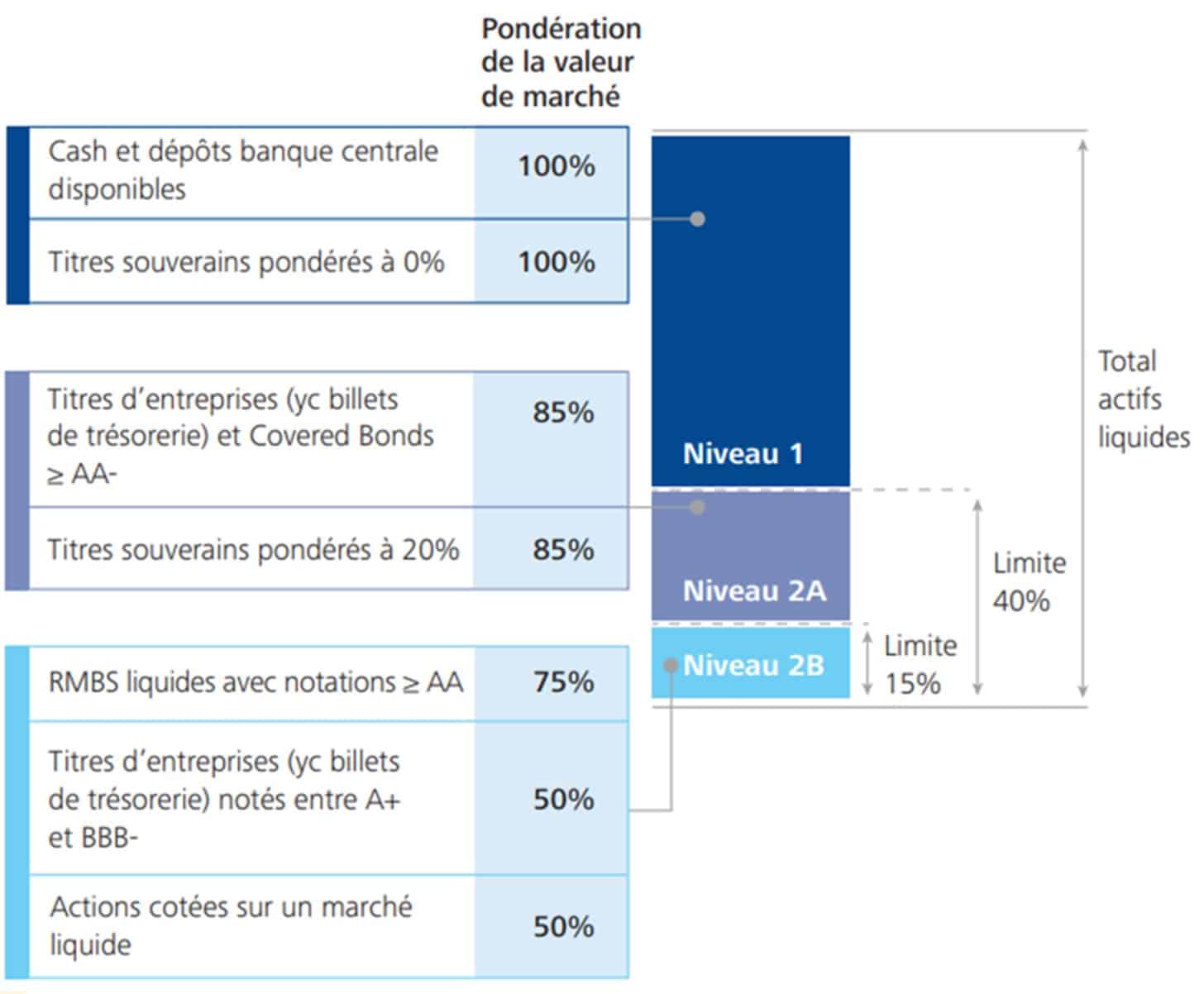

Scénarii adoptés par le Comité de Bâle pour calibrer le LCR

L’application du LCR en Europe sera scellée par le Règlement délégué sur la liquidité d’octobre 2014 (3). Ce règlement ne déroge pas aux principes bâlois et confirme les taux proposés par le Comité de Bâle dans son article 13. Exception faite des dépôts relatifs aux banques en ligne dont on concède un taux de fuite supérieur de 10 à 15% (article 25).

C’est mieux que le texte bâlois mais force est de constater que nous sommes encore loin du compte : ces scenarii de fuites – pertinents au moment de leur élaboration en 2008 – ne sont plus crédibles en 2023.

2. En matière de fuite de dépôts, 2023 n’est pas 2008

2008. L’année du lancement du premier Iphone avec une apparition en France sur les étals de Noël 2007. Il révolutionnera le monde avec ses applications dans les années qui suivent. En 2008, l’essentiel des virements se font en agence ou sur votre plateforme bancaire Internet. Pour effectuer un virement bancaire, vous devez pianoter avec 10 doigts sur un clavier devant un écran. Les particuliers disposent d’un voire deux comptes bancaires, au plus

2023. L’expansion de l’IPhone et des applications brisent depuis 2008 l’espace-temps des transactions bancaires. Votre index et votre application bancaire suffisent à faire des virements conséquents où et quand vous voulez. Cette utilisation digitale des services bancaires a été naturellement accentuée par la pandémie de COVID 19 en 2020. Elle est aussi amplifiée par des banques qui misent sur le self care pour réduire leur coûts : les clients doivent avoir la liberté de réaliser en totale autonomie la majorité de leurs opérations courantes. Les plafonds de virements sur appli sont naturellement relevés et les virements instantanés à la seconde apparaissent.

Avec l’arrivée des néobanques et des banques en ligne, les Européens détiennent plusieurs comptes bancaires – ils se multi bancarisent – et se connectent à leurs applis respectives. Les Français excellent en la matière avec le taux de bancarisation le plus élevé d’Europe soit 99% en 2023.

40% des Français ont à ce jour au moins deux comptes ouverts auprès de 2 banques différentes (4).

Ces nouvelles pratiques bancaires, chiffres à l’appui, démontrent la facilité des agents économiques à effectuer des virements d’une banque à l’autre et d’accélérer un éventuel Bank Run ….

Les réseaux sociaux s’invitent aussi volontiers au bal de la fuite des dépôts : un influenceur Instagram un peu énervé après sa banque pourrait facilement embarquer avec lui des clients devenus soudainement malveillants.

Quand le risque de réputation se mue en risque de liquidité.

Pour vider son compte bancaire, toutes les barrières spatiotemporelles sont donc tombées. Ni Bâle 3, ni la CRR, ni l’Acte délégué ou l’EBA ne l’ont prévu au titre du risque de liquidité ou bien du risque opérationnel.

En substance, les avancées technologiques et les nouvelles pratiques bancaires ne sont pas prises en considération dans la réglementation prudentielle actuelle, en particulier celle relative au risque de liquidité. C’est le sens de l’alerte formulée le 16 mars 2023 par le prix Nobel d’Économie Joseph Stiglitz (5) :

“The new technologies make bank runs much easier, which people didn’t fully think about.

They used to think that bank accounts were sticky. But if everybody has internet banking, it’s much easier to take your money out and put it somewhere else. The question about the stability of the financial system has to be rethought, recognising the new technologies.

And I’m not sure that it has been done. Before the SVB collapse, there had been very little discussion about how technology had changed the probability of bank runs. But now there’s a lot of discussion.”

Depuis 2010, démonstration est faite que les dépôts bancaires sont beaucoup moins stables, « sticky » comme le dit J.Stiglitz : les taux de fuite de 3 à 5% appliqués aux dépôts particuliers dans la réglementation actuelle liée au LCR sont dépassés.

Le Crédit Suisse illustre malheureusement les propos de J.Stiglitz : en une seule journée, celle du vendredi 18 mars le taux de fuite de la banque a déjà atteint 16% des dépôts à vue, soit 10 Mds de CHF.

Avec 2 jours de plus, la réalité d’un taux de fuite cumulé de 30% devient possible soit 10 fois que les taux réglementaires du LCR. De là à penser que le LCR devrait être piloté à 1000% …. il n’y a qu’un pas.

Le développement de la digitalisation des opérations bancaires, la multi-bancarisation de la société, la nouvelle fragilité du système bancaire au regard du risque de réputation et la corrélation du risque de réputation au risque de liquidité décrédibilisent les taux de fuite en vigueur dans le calcul du LCR.

En cas de stress idiosyncratique, les taux de fuite seront plus importants que les 3 ou 5% prévus par le Comité de Bâle. À la lumière des évènements actuels, ces taux sont déjà dépassés.

L’IPhone a évolué depuis 2008, avec 34 versions successives. Pour le LCR, comment dire…

Se vanter d’un LCR généreux en 2023 est donc aussi flatteur que brandir votre IPhone 1 devant famille et amis.

Du coté des titres HQLA, des failles sont aussi à relever déjà éprouvées par la SVB.

3. Titres HQLA : enlevez le L

Et puis le H et le Q par la même occasion.

Le coussin de liquidité ‘HQLA’ voulu par le Comité de Bâle est un stock de titres dont la liquidité doit être éprouvée afin d’être cédés rapidement en cas de crise de liquidité, et de Bank Run en particulier.

Le Comité de Bâle encadre le volume des différentes catégories de titres éligibles au HQLA. Les titres souverains pondérés 0% sous Bâle 3 doivent constituer au minimum 60% du stock (jusqu’à 100%) et sans décote applicable.

La liquidité des obligations souveraines est l’argument clé pour justifier une telle incitation à l’achat de dettes souveraine par les banques.

C’est la raison officielle du Comité de Bâle.

Bien que le LCR soit devenu d’application obligatoire à partir de janvier 2015, les banques cotées n’ont pas pu attendre cette date pour atteindre leur conformité : les attentes du marché étaient trop fortes. Alors que la moyenne des LCR pour les banques européennes avoisinait les 50 % en 2010, il était donc urgent pour ces banques de se constituer un stock conséquent d’obligations souveraines pour atteindre les 100%.

À partir de 2010, les États de l’UE ont savouré ce rush , poussé par le Comité de Bâle, pour acheter durablement leur dette au moment même où l’Europe connaissait une crise de la dette souveraine d’une intensité inédite. Ces achats massifs sont arrivés à point nommé pour maintenir les cours des obligations souveraines maltraités par des CDS stratosphériques. C’est sans doute ici la raison officieuse du Comité de Bâle à la place de choix accordée aux dettes souveraines.

Depuis 2010, ce biais conduit les banques et assureurs à se placer comme premiers souscripteurs de dettes souveraines, OAT en tête.

Source Agence France Trésor – Rapport de Gestion 2021 – Souscription de l’OAT du 21 Mars 2021.

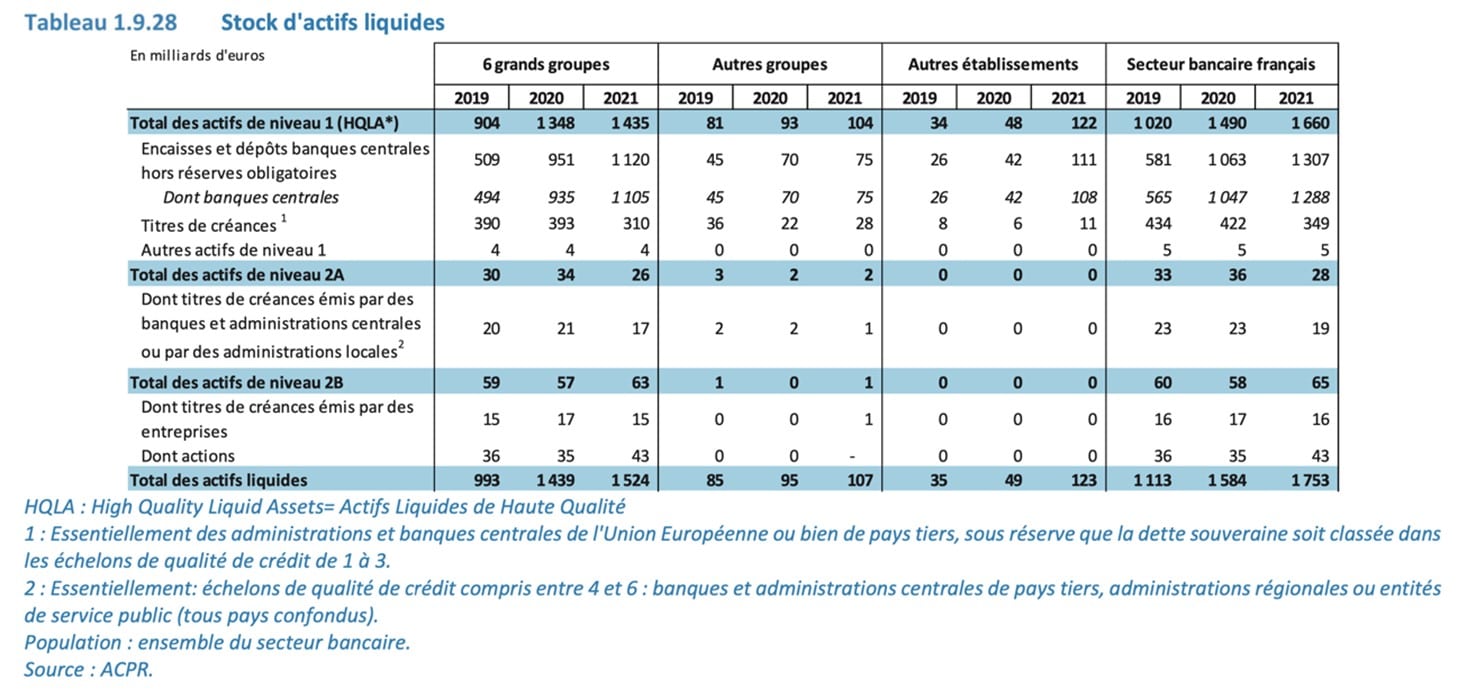

Pour les 6 grandes banques françaises qui représentent 82% du secteur bancaire français, le montant global d’obligations d’État détenues s’élève à 1435 Mds € au 31.12.21

Au 31.12.21, l’encours de la dette négociable de l’État français se chiffre à 2145 Mds € d’encours d’après l’Agence France Trésor (6)

Considérant la tendance naturelle des banques / assurances à souscrire aux émissions d’OAT, la jonction des deux chiffres et donc la concentration apparait excessive, même en supposant que les banques françaises portent aussi des dettes souveraines d’autres pays de la zone Euro.

En cas de crise idiosyncratique, le fondement d’une cession d’obligations souveraines par une seule banque tient compte tenu du volume limité à céder. Mais pourrions-nous raisonner de même en cas de crise systémique si un groupe de banques était amené à céder simultanément les mêmes obligations ? Qu’en serait-il de la liquidité des obligations souveraines ?

La dette étatique n’est pas une source intarissable de liquidité. Le scénario systémique induirait un double effet : d’une part un risque de contagion au secteur souverain et d’autre part un affaissement de la liquidité du marché de la dette souveraine en question compte tenu des volumes cédés.

Cette forte interdépendance Souverain / Banques ne va pas dans le sens de la résolution d’une potentielle crise systémique.

Une diversification du poste HQLA – appuyée réglementairement – serait donc bienvenue avec des fondements objectifs de liquidité comme les spreads bid-ask et les volumes de titres échangés sur les places de marché.

La réserve HQLA devrait aussi faire l’objet de différents stress de marché incluant des stress de taux : nous avons constaté déjà les dégâts d’une hausse de taux sur les obligations dans le cas SVB …

4. Mourir peut attendre

Ou pas.

L’EBA a tout de même défini des garde-fous dans le cadre du Pilier 2 avec l’instauration de l’ILAAP et du Plan de Secours de Liquidité, en lien avec l’horizon de survie. Mais ces mesures sont discrétionnaires par définition, c’est l’essence du Pilier 2.

Il faudrait d’une part les remonter en Pilier 1 avec des stress conséquents sur les réserves de liquidité et standardiser les exigences réglementaires à toute la place bancaire.

La prise en compte des avancées technologiques et des nouvelles pratiques bancaires manquent cruellement dans par la réglementation prudentielle actuelle, en Pilier 1 comme en Pilier 2. Le LCR gagnerait à passer en v2.0.

Nous pouvons aussi ne rien faire et attendre la prochaine crise qui sera sans doute idiosyncratique, puis systémique, souveraine et surtout digitale. La formule claque mais la réalité risque d’être moins belle.

En attendant, veillons à ce que le footballeur Ronaldo ne s’exprime jamais sur la santé financière de sa banque. Face à ses 554 Millions de followers sur Instagram, le LCR ne pourra rien faire pour cette pauvre banque.

Et nous pourrions être complices de sa faillite, index sur l’appli, confortablement assis sur nos chalets de nécessité.

Funeste destin pour une banque systémique.