En octobre 2022, l’EBA a, en autre, publié les nouvelles orientations applicables à la gestion du risque de taux d’intérêt et au risque d’écart de crédit dans le portefeuille bancaire entrées respectivement en vigueur au 30/06/2023 et 31/12/2023.

En l’absence d’une méthodologie explicite du régulateur, cette newsletter se propose d’exposer :

- La définition du CSRBB.

- Le périmètre et l’identification du CSRBB.

- L’évaluation de ce risque par les établissements de crédit.

- La calibration des chocs du CSRBB.

Les trois premiers points se fondent sur la note de compréhension en matière de CSRBB publiée par la Fédération Bancaire Européenne et sur les nouvelles lignes directrices de l’EBA (1). Le dernier point se veut être une réflexion de l’Afges visant à apporter une modeste contribution en vue de guider les travaux de modélisation des établissements bancaires.

1. La définition du CSRBB

Le Credit Spread Risk in the Banking Book (CSRBB) correspond au risque résultant de modifications dans la perception du marché concernant le coût du risque de crédit, des primes de liquidité et, éventuellement, d’autres éléments des instruments comportant un risque de crédit, qui fluctuent. Ce risque ne s’explique ni par l’IRRBB ni par le risque attendu de crédit ou de défaillance immédiate.

C’est-à-dire qu’il mesure les conséquences :

- Des variations du « market credit spread » ou du « market price of credit risk » représentant la prime de risque de crédit exigée par le marché pour une qualité de crédit donnée en supposant le même niveau de risque c’est-à-dire le même niveau de solvabilité ; la qualité de crédit reste identique (i.e. maintien de la notation de crédit ou d’une gamme de probabilité de défaut) ; ce que l’on appelle le caractère idiosyncratique.

- Des variations du « spread de liquidité de marché » représentant la prime de liquidité exigée par le marché.

2. Le périmètre du CSRBB

2.1. Périmètre et identification

Il concerne, comme son nom l’indique, les instruments pris en compte dans le banking book. Sont exclus du périmètre :

- Les actifs non performants ;

- Les instruments issus du trading book ;

- Les instruments dérivés du banking book dont le risque CVA est déjà pris en compte par le cadre prudentiel ;

Les établissements doivent identifier tous les instruments du portefeuille bancaire sensibles aux variations des spreads de crédit. Ainsi aucun poste de l’actif, du passif et du hors-bilan ne doit être exclu ex-ante du périmètre du CSRBB à l’exception des expositions mentionnées supra.

La règle, pour les instruments du Banking book, est que le risque de spread de crédit doit être pris en compte, sauf si l’établissement documente les exclusions retenues en démontrant soit l’insensibilité aux évolutions des spreads de crédit et de liquidité, soit l’impossibilité de déterminer une valeur de marché en fonction de son lien plus ou moins éloigné avec un marché actif liquide reconnu. Ainsi selon l’EBF, le critère de marché liquide et actif est essentiel pour inclure ou exclure un instrument du périmètre du CSRBB.

Le périmètre d’application du CSRBB ne dépend pas du traitement comptable des instruments, il dépend de la sensibilité d’un instrument aux variations de spread de crédit et de son impact sur l’établissement. Dans le Banking Book, l’EBA indique que les instruments évalués en juste valeur sont, a minima, inclus dans le périmètre.

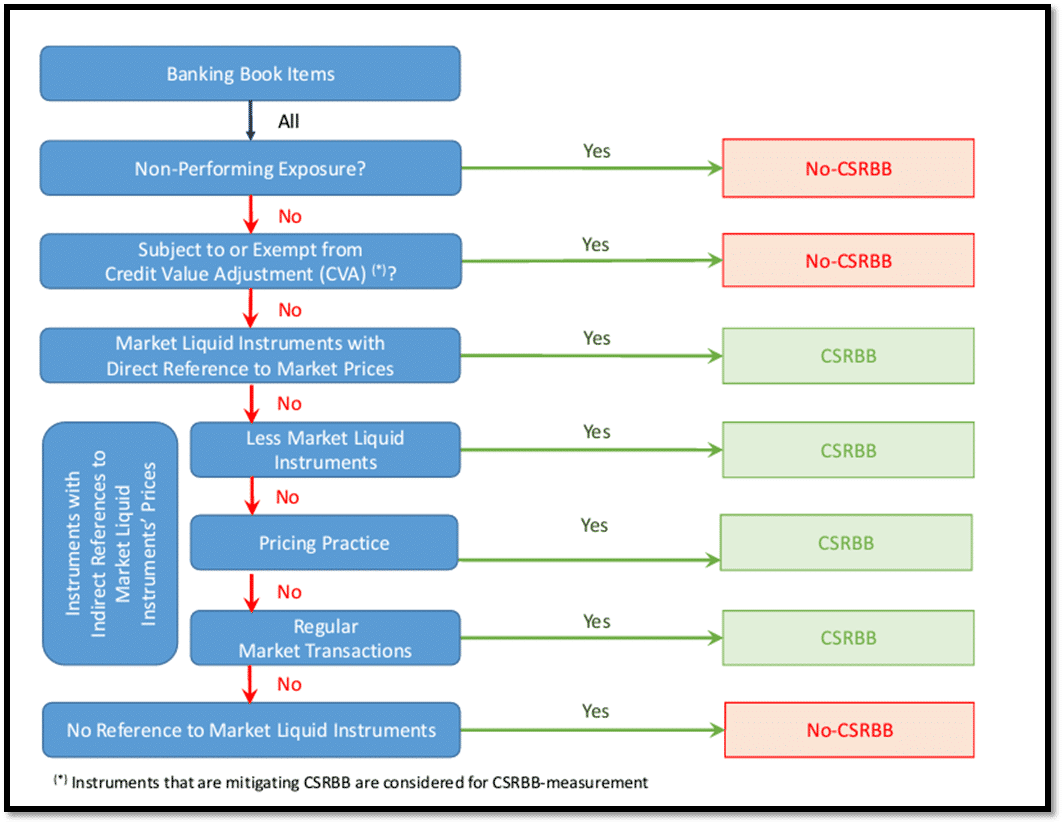

Par conséquent le processus d’identification systématique des éléments entrant dans le champ d’application du CSRBB suit une approche progressive représentée par un arbre de décision, cf. infra. Tous les postes importants du portefeuille bancaire doivent être soumis au processus décrit ci-après, quel que soit leur mode de comptabilisation.

2.2. Arbre de décision de l’EBF

Le 12 juillet 2023, l’EBF (European Banking Federation) a produit un arbre de décision pour déterminer ce lien et donc l’inclusion ou l’exclusion de l’instrument dans le champ du CSRBB.

Source: EBF, Credit Spread Risk in the Banking Industry, Common Understanding (July,12th 2023)

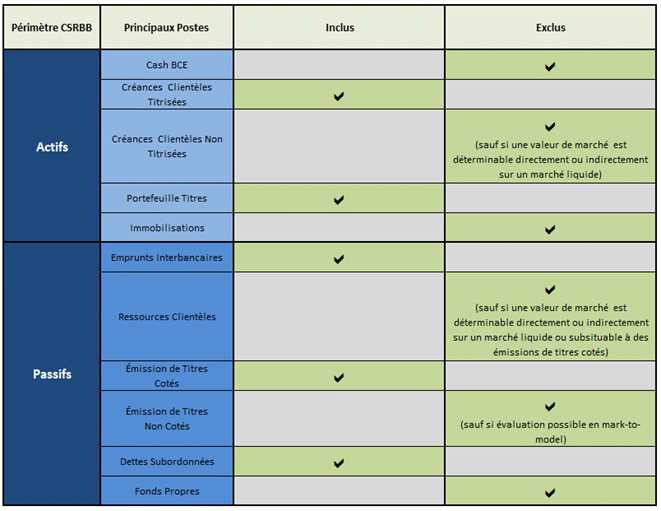

2.3. Tableau d’inclusion et exclusion du périmètre du CSRBB

Le tableau ci-dessous représente notre compréhension des principaux postes du bilan entrant ou non dans le champ d’application du CSRBB.

3. L’évaluation de ce risque par les établissements de crédit

3.1. Cadre général

L’EBA rappelle un certain nombre de principes. Par exemple :

- La stratégie en matière de CSRBB de l’établissement financier, y compris l’appétence pour le CSRBB, doit faire partie de la gouvernance et de la stratégie globale ;

- L’évaluation du risque doit être fiable et pertinente, en ce sens il doit faire l’objet d’une surveillance. Ainsi, les méthodologies des chocs, paramètres et hypothèses doivent être dûment documentées et révisés périodiquement ;

- L’organe de direction est responsable en dernier ressort du contrôle du cadre de gestion du CSRBB et du cadre de l’appétence pour le risque de l’établissement ;

- Il doit être intégré dans les politiques, procédures, processus d’évaluation des risques et dans les plans de contrôle interne ;

3.2. indicateurs CSRBB

Les indicateurs CSRBB ne souffrent pas de l’instauration de normes. En effet, l’EBA ne définit pas de seuils quantitatifs ou de méthodologie précise pour évaluer et gérer le CSRBB. Le régulateur impose seulement, à ce stade, de mesurer les impacts d’un choc de spread de crédit à la hausse et à la baisse via :

- La sensibilité de l’Economic Value of Equity (EVE) ;

- La sensibilité de la Marge Nette d’Intérêt (MNI) ;

Les variations du spread de crédit sont à définir par l’établissement.

4. CALIBRATION DES CHOCS du csrbb

À la différence de l’IRRBB, le régulateur n’impose aucune méthodologie de calibration des chocs et pourtant de la calibration de ces chocs et du périmètre retenu dépend l’impact au CSRBB.

En tout état de cause, pour retenir un modèle de calibration des chocs au risque de crédit, il semble judicieux (i) d’étudier des variables de marché qui incorporent, pour toute ou partie, une composante crédit et liquidité en leur sein, de (ii) les isoler et (iii) récupérer ces variables sur un historique suffisant et fiable pour en déterminer une calibration cible. Charge ensuite aux établissements de définir en interne des modèles (2), calibrations, limites et de les documenter.

Ces variables de marché pourraient par exemple prendre les formes d’un taux sans risque, un swap de liquidité, un indice de crédit (3) ou encore correspondre au Z-Spread (4). Ce sont là quelques pistes de réflexion non exhaustives dont chaque établissement travaillera en interne à retenir l’approche qui lui apparait la plus adaptée à son modèle de risques structurels.

À ne pas en douter, le régulateur ne manquera certainement pas de s’inspirer des travaux des différents établissements pour enrichir son cadre de gestion du risque de spread de crédit dans ses prochaines moutures !

(1) EBA/GL/2022/14, EBA/RTS/2022/09, EBA/RTS/2022/10

(2) VaR par exemple

(3) CDS ou rendement moyen obligataire

(4) Différence entre le rendement actuariel d’une obligation et le taux sans risque