Si vous avez aimé le Coso[1] 2013, vous allez apprécier le Coso 2023 qui intègre les enjeux de durabilité.

Rassurez-vous : pas de grandes évolutions mais une application pratique des principes du COSO (souvenez-vous des évolutions de 2013…) en intégrant les objectifs de développement durable.

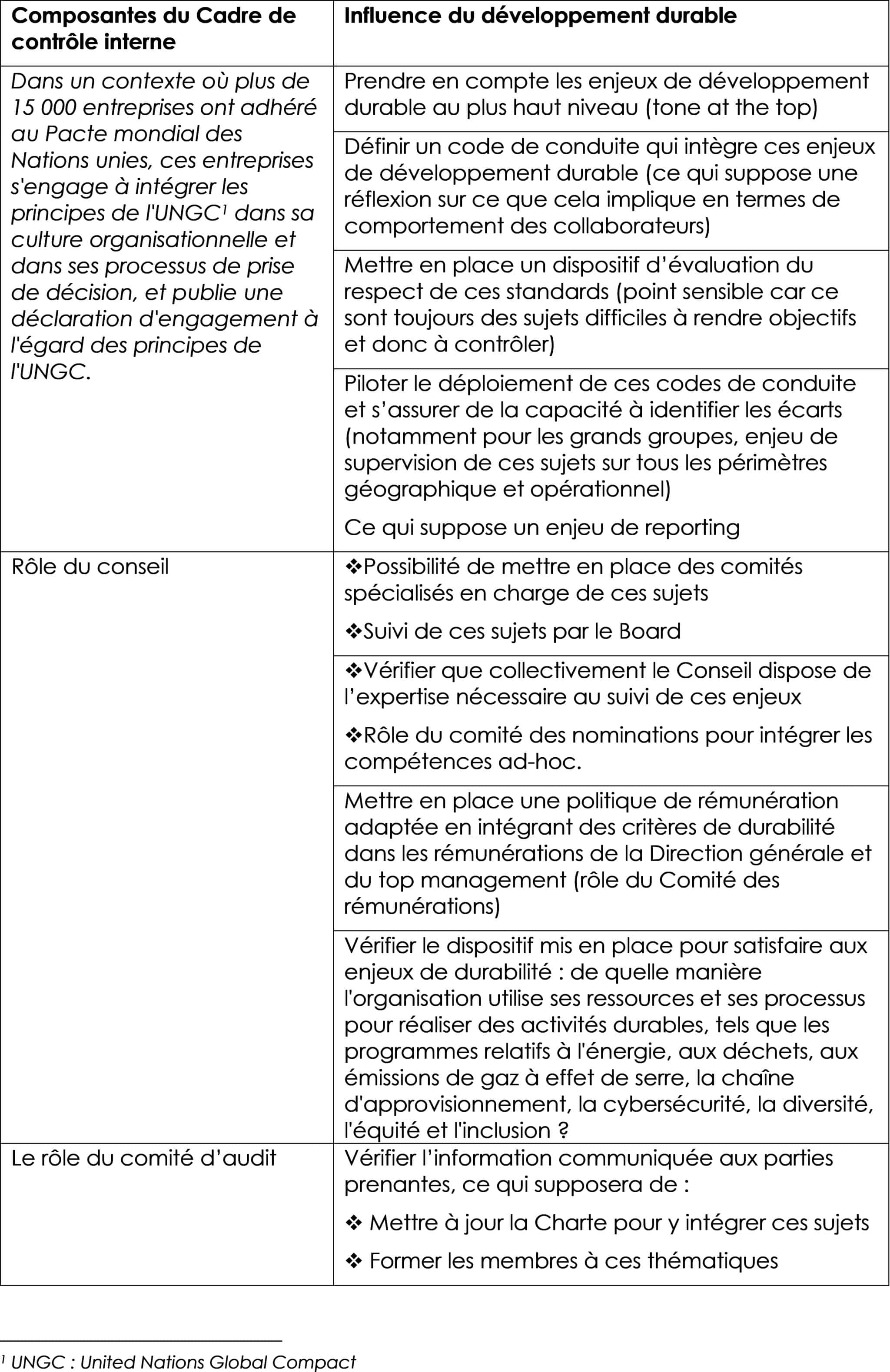

Nous vous proposons, dans le tableau ci-après, de reprendre les grands principes structurés autour des 5 éléments[2] d’un bon cadre de contrôle interne et d’extraire de ce Coso 2023 les éléments qui nous semblent les plus intéressants.

Rien ne vaut néanmoins de se reporter au texte original[3] !

[1] Le COSO est un référentiel de contrôle interne visant à limiter les tentatives de fraudes dans les rapports financiers des entreprises. Committee Of Sponsoring Organizations of the Treadway Commission

[2] Environnement et organisation; Gestion des risques ; contrôles opérationnels ; information et communication ;pilotage de l’activité

[3] https://www.coso.org/Shared%20Documents/COSO-ICSR-Report.pdf – ACHIEVING EFFECTIVE INTERNAL CONTROL OVER SUSTAINABILITY REPORTING (ICSR): BUILDING TRUST AND CONFIDENCE THROUGH THE COSO INTERNAL CONTROL—INTEGRATED FRAMEWORK

1. Environnement et organisation

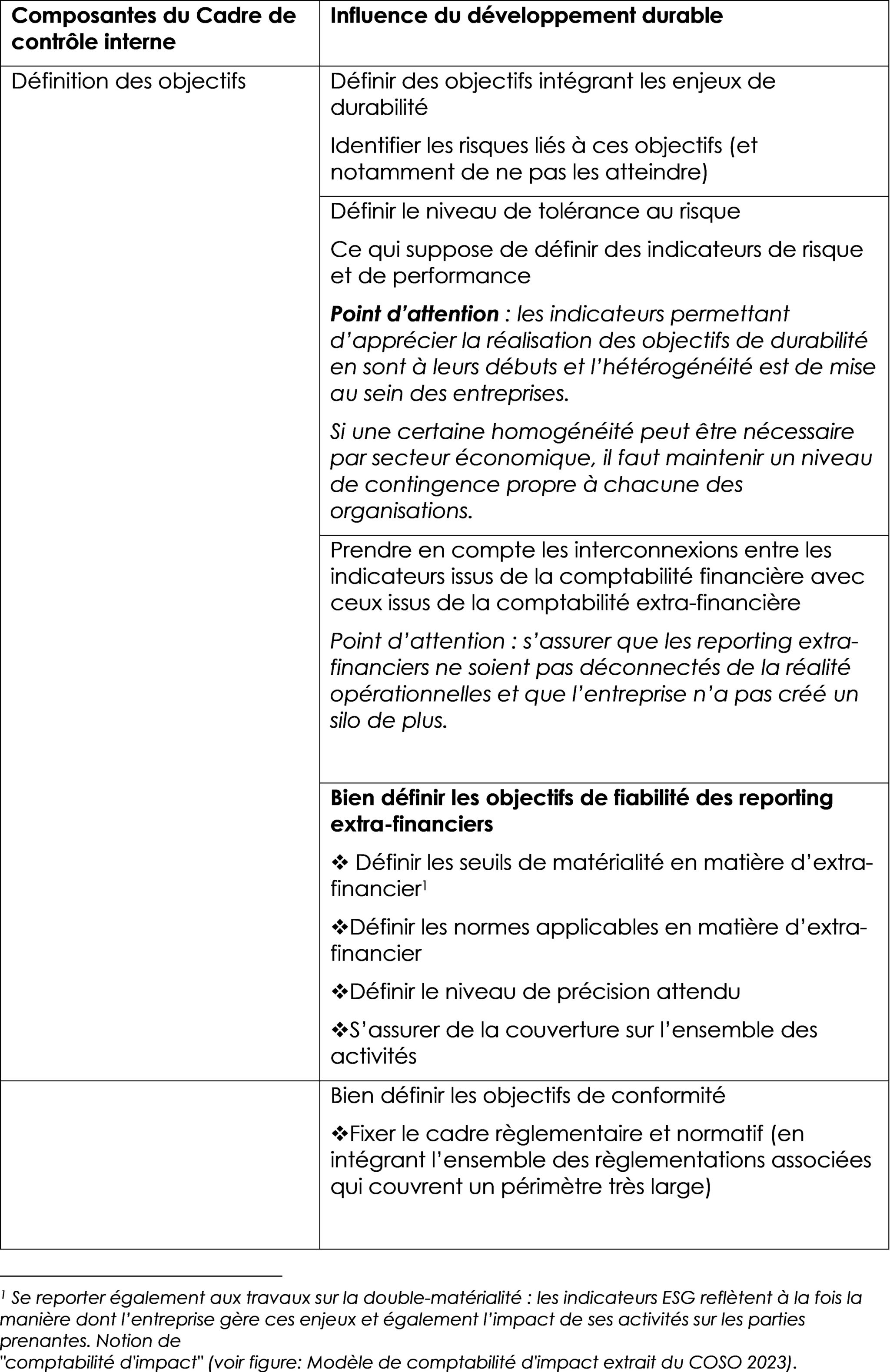

2. Gestion des risques

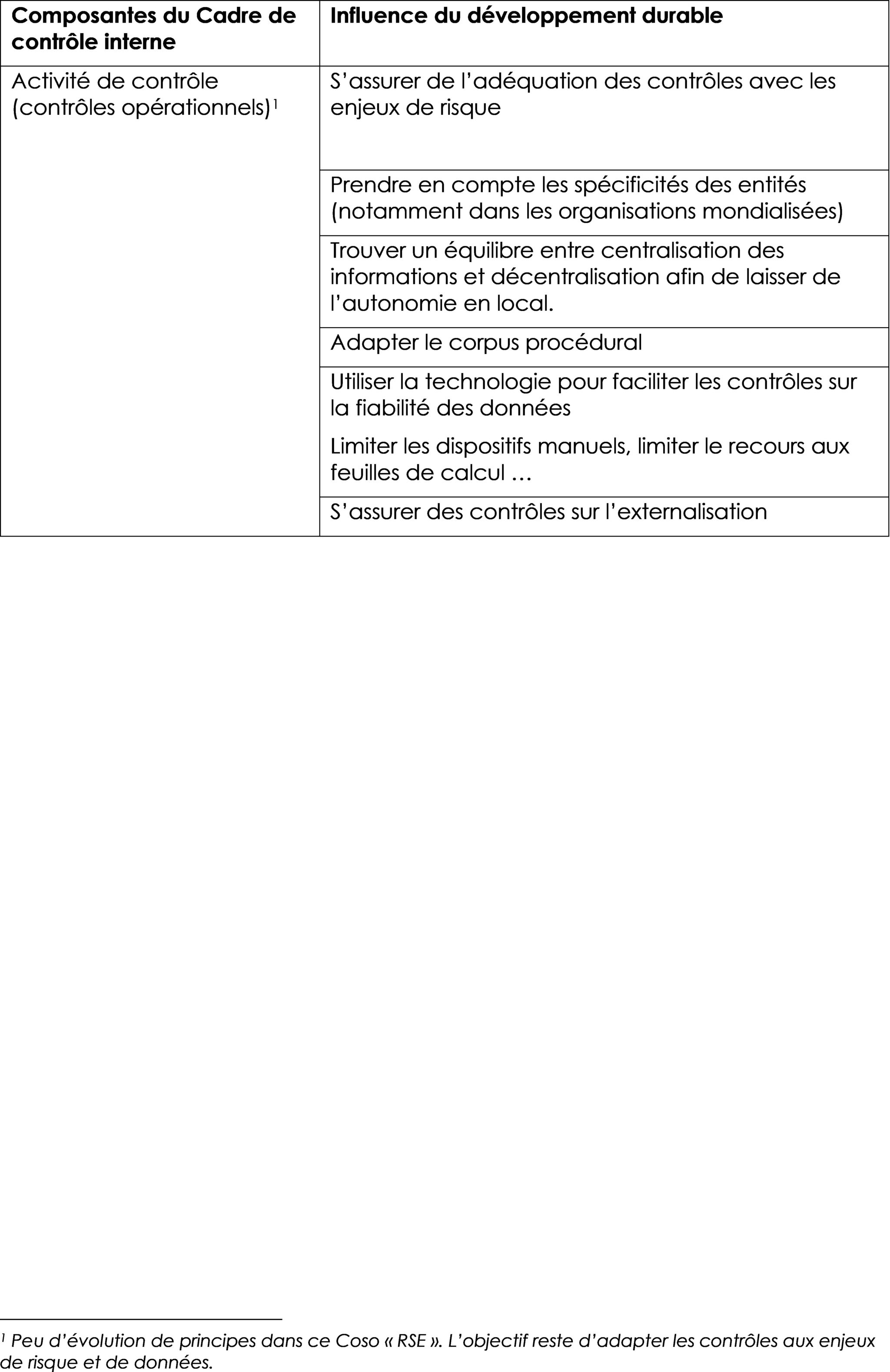

3. Contrôles opérationnels

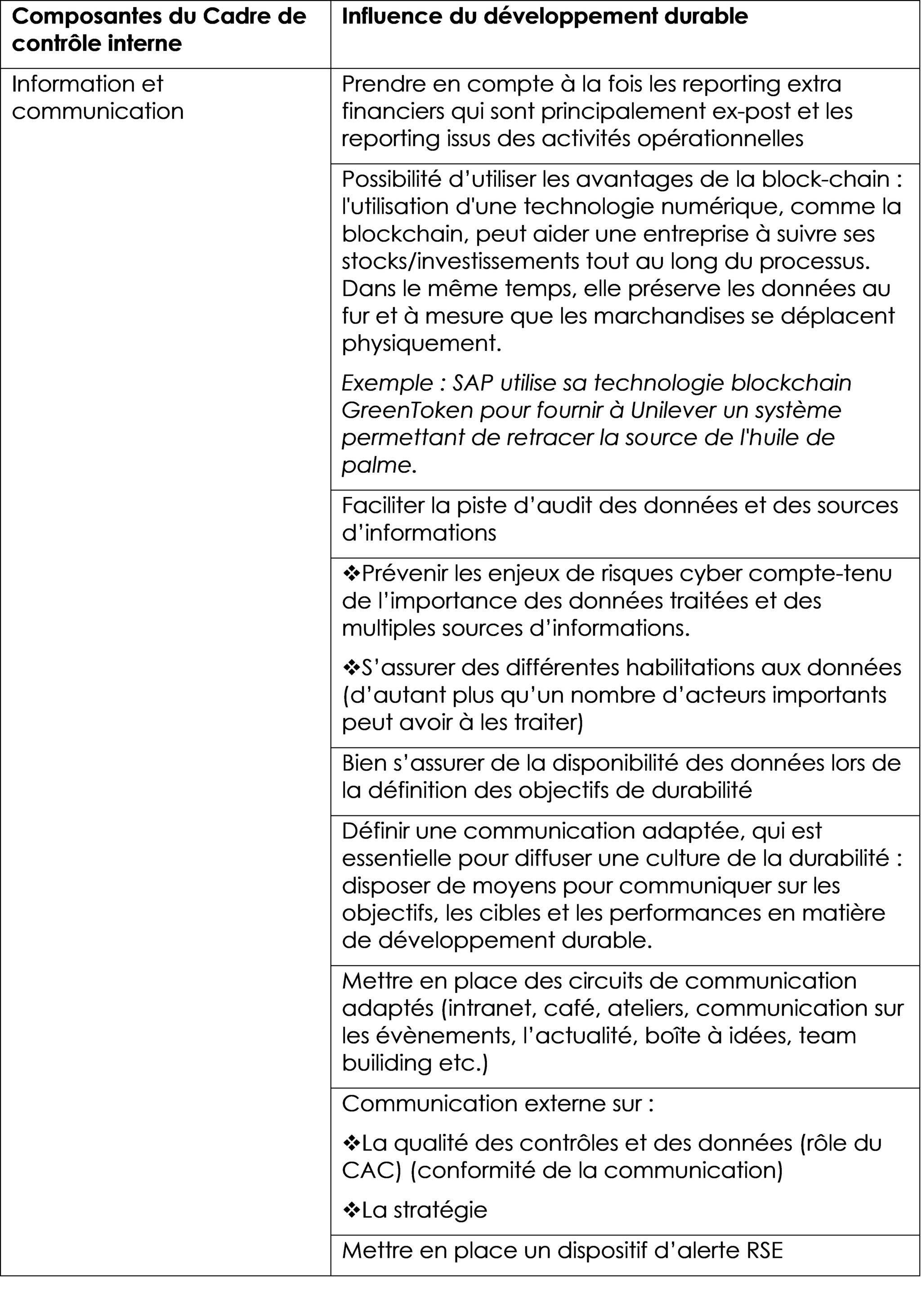

4. Information et communication

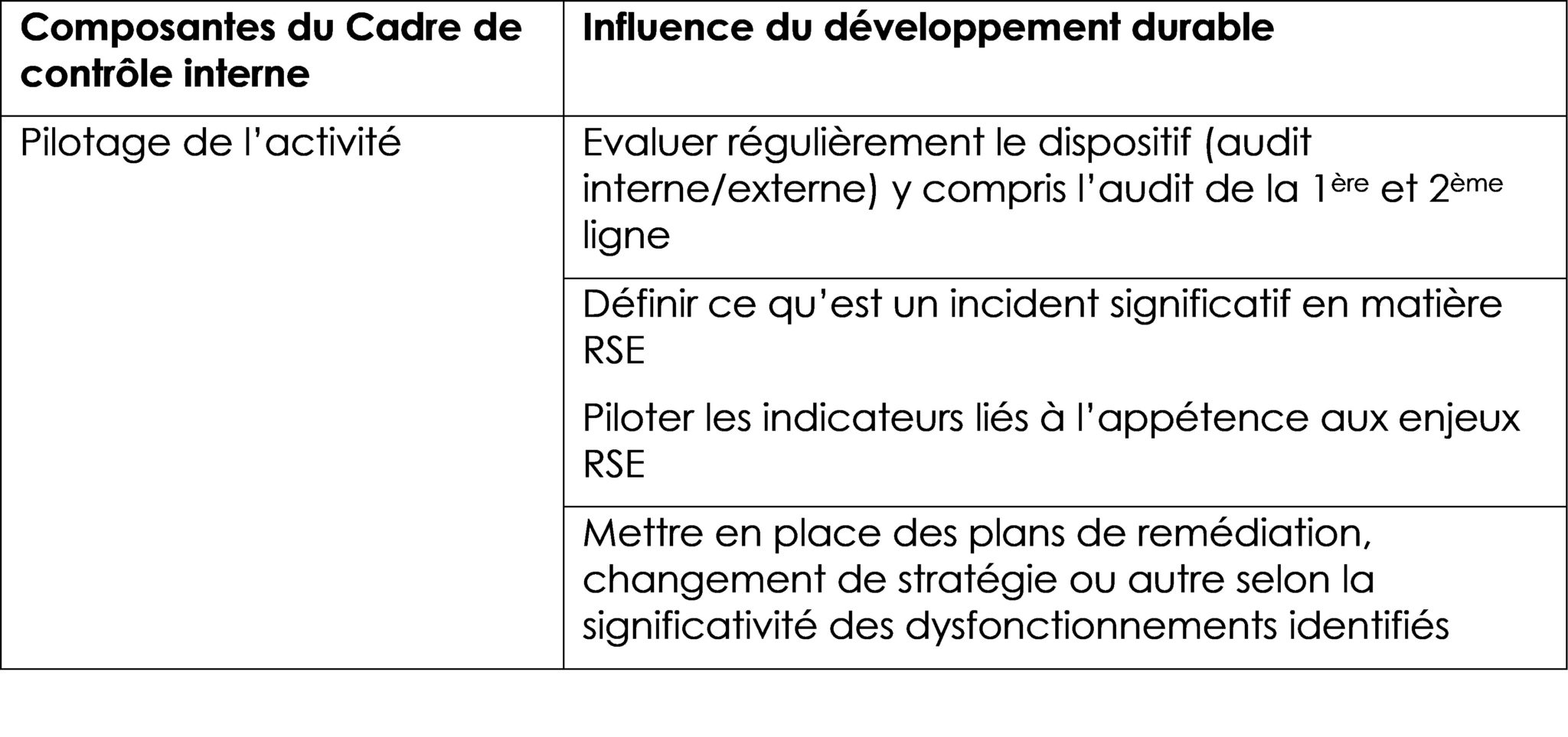

5. Pilotage des activités

[1] UNGC : United Nations Global Compact

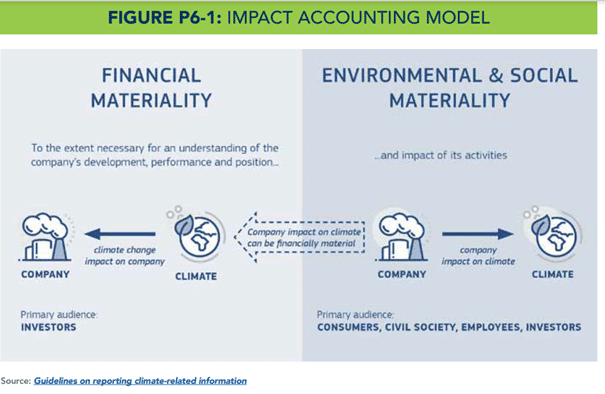

[2] Se reporter également aux travaux sur la double-matérialité : les indicateurs ESG reflètent à la fois la manière dont l’entreprise gère ces enjeux et également l’impact de ses activités sur les parties prenantes. Notion de

“comptabilité d’impact” (voir figure: Modèle de comptabilité d’impact extrait du COSO 2023).

[3] Deux risques a minima sont présents : risque de défaut de fiabilité des informations extra-financières communiquées avec un facteur exponentiel qui réside dans les destinataires de cette information, à savoir toutes les parties prenantes. Risque de défaut des données : difficulté à obtenir des informations fiables externes pour servir la production et le suivi des enjeux de durabilité. En conclusion, les enjeux RSE exacerbent des risques déjà existants … sans en faire forcément de nouveaux risques !

[4] Cependant ce comportement potentiel existe déjà lors de processus d’octroi de crédit. Les dispositifs de contrôle existants adapteront juste leurs contrôles à de nouveaux critères. La logique reste la même.

[5] Peu d’évolution de principes dans ce Coso « RSE ». L’objectif reste d’adapter les contrôles aux enjeux de risque et de données.

Références

COSO, www.coso.org.

COSO, Enterprise Risk Management—Integrating with Strategy and Performance, www.coso.org/SitePages/

Guidance-on-Enterprise-Risk-Management.aspx?web=1.

COSO, Internal Control—Integrated Framework, www.coso.org/sitepages/internal-control.aspx?web=1.org.

COSO and World Business Council for Sustainable Development, Enterprise Risk Management: Applying enterprise risk management to environmental, social and governance-related risks, October 2018, wbcsd.org/Programs/ Redefining-Value/Making-stakeholder-capitalism-actionable/Enterprise-Risk-Management/Resources/ApplyingEnterprise-Risk-Management-to-Environmental-Social-and-Governance-related-Risks.

Douglas Hileman Consulting, LLC, 3 Attributes of ESG Reporting That Differ from Financial Reporting, March 2021,

douglashileman.com/wp-content/uploads/2022/03/3-Attributes-of-ESG-Reporting-March-2022-FIN.pdf.

Edelman, 2022 Edelman Trust Barometer, www.edelman.com/trust/2022-trust-barometer.

Figures

Figure 1 – Double matérialité

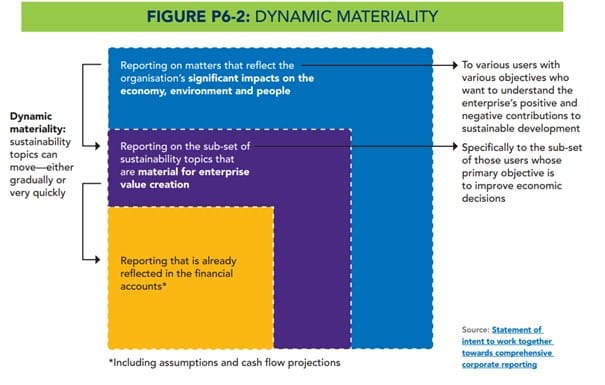

Figure 2 La dynamique de la double matérialité

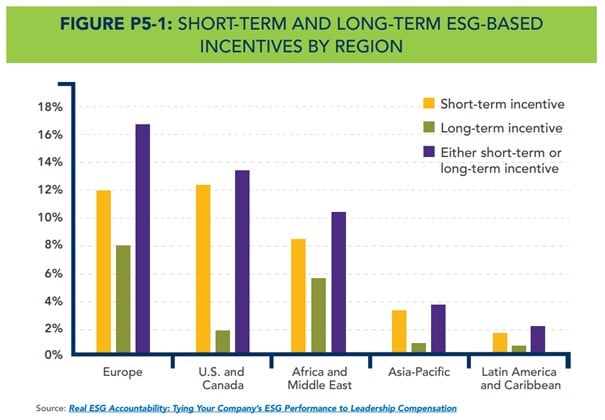

Figure 3 – Politique de rémunération ESG dans le monde