Le respect des accords de Paris à horizon 2050 constituerait-il un puissant moteur pour faire évoluer les comportements des acteurs dont ceux du monde financier (banque, assurance et sociétés de gestion notamment) ?

A l’heure où la COP 26 s’ouvre à Glasgow et où l’UE fait figure de « bon élève »[1], le rapport ACPR/AMF[2] nous propose un état des lieux des engagements des acteurs financiers de la Place de Paris accompagné de préconisations (p. 37). Nous nous appuierons sur ce rapport pour en présenter les principaux éléments et apporter notre analyse.

1. Contexte et périmètre

Le secteur de l’énergie est aujourd’hui à l’origine des trois quarts des émissions de gaz à effet de serre. Pour maintenir l’augmentation des températures mondiales à 1,5°C, le GIEC[3] indiquait qu’il faudrait que la part du pétrole dans la fourniture d’énergie primaire diminue entre -39 % et -77 % (entre 2020 et 2050) et celle du gaz d’environ -13 % à -62 %.

Pour être au rendez-vous des Accords de Paris et atteindre la neutralité carbone à horizon 2050, l’Agence internationale de l’énergie a élaboré un ensemble de plus de 400 mesures[4]. Une des recommandations est l’arrêt immédiat de tout investissement dans de nouveaux projets d’exploitation de gisements de gaz, de pétrole et de charbon ainsi que dans ceux d’installation de nouvelles centrales à charbon non équipées de techniques de capture, utilisation et stockage du CO2.

Le rapport ACPR/AMF[5] permet ainsi de faire le lien entre ces différents enjeux et la réalité du terrain au sein des acteurs financiers de la Place (banque, assureur et société de gestion)[6].

2. Le rôle des politiques internes : quelles évolutions ?

La politique au sein de l’entreprise fixe le cadre et l’engagement de celle-ci vis-à-vis du respect des principaux enjeux climatiques.

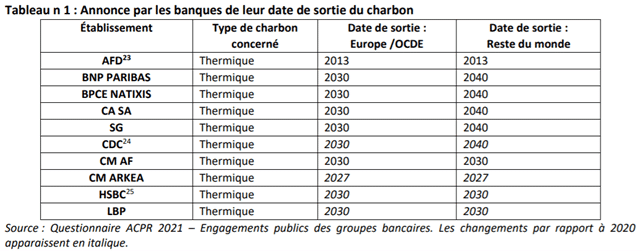

Le rapport nous confirme que les banques et les assureurs ont intégré dans leur politique des exigences relatives à l’exclusion progressive du financement des énergies fossiles. La formalisation s’est accrue et certains établissements ont défini des règles précises d’exclusion (Cf Annexe 1).

Cependant, le rapport souligne également les limites actuelles des politiques définies :

- Manque de communication sur les étapes à venir :

- Si les établissements se sont engagés à horizon 2030, il n’est pas précisé les étapes pour y arriver.

- Hétérogénéité des approches :

- Les approches sont suffisamment hétérogènes (notamment les métiers, processus, produits à prendre en compte) pour rendre difficile la comparaison ; Le rapport cite par exemple un établissement qui exclut de sa politique les financements d’exploitation de nouvelles mines, tandis que l’accroissement des capacités d’une centrale disposant déjà d’une puissance installée supérieure à 3 GW est soumis à examen.

- Exclusion des financements indirects :

- Les financements concernés sont principalement les financements directs (et non les financements indirects via d’autres intermédiaires financiers par exemple).

- Une concentration des efforts sur certains types d’énergie :

- Des avancées disparates au sein des sociétés de gestion :

- Concernant les sociétés de gestion, la formalisation et le degré de précision des politiques pétrole et gaz sont considérablement moindres que celles constatées sur le charbon thermique ; en cause sans doute la complexité et la variété des acteurs qui composent le secteur pétrole et gaz.

Ainsi sur le volet Politique, si les acteurs ont à cœur de se conformer progressivement, les avancées sont encore en ordre dispersé et suffisamment disparates pour réduire la comparabilité et l’appréciation des dispositifs en place.

3. Les expositions aux énergies fossiles se sont-elles réduites ?

Compte-tenu des premiers éléments qui se détachent des Politiques, les expositions souffrent également de l’hétérogénéité des démarches.

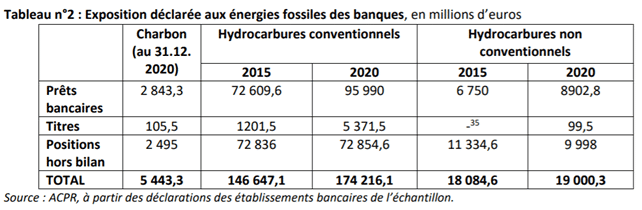

Néanmoins, le rapport dresse les constats suivants (Cf Annexe 2 sur les données relatives aux expositions) :

- L’exposition au charbon reste faible (cela représente entre 0,05 et 0,17% du total des prêts faits aux entreprises non financières) ;

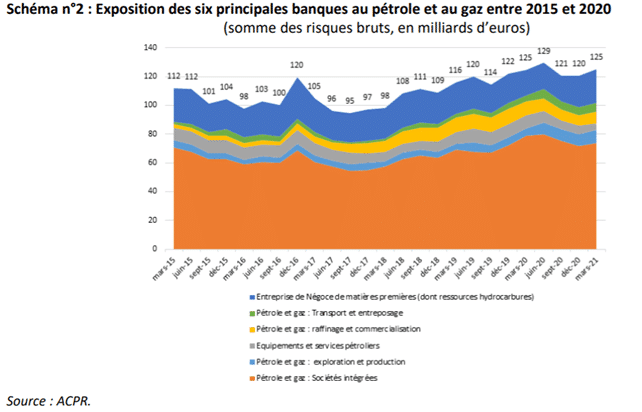

- L’exposition au Pétrole et gaz est en augmentation entre 2015 et 2020 de 19% (notamment augmentation des prêts à ces secteurs de + 30%). L’exposition totale rapportée aux crédits bancaires est de 1,9% ;

- Les prêts tendent à diminuer en montant et augmenter en volume ;

- La part du hors-bilan représente 42% du total d’exposition déclarée au pétrole et au gaz (principalement des opérations de couverture ou de produits dérivés et donc n’entre pas dans le cadre des financements directs du secteur concerné[9]).

- Le contrôle des grands risques permettrait également d’évaluer la concentration des expositions ; Selon le rapport, seules quatre banques sont « captées » par l’état « grands risques », les autres n’apparaissant pas du fait d’absence ou de faibles expositions[10] aux entreprises référencées par la Global Coal Exit List (GCEL).

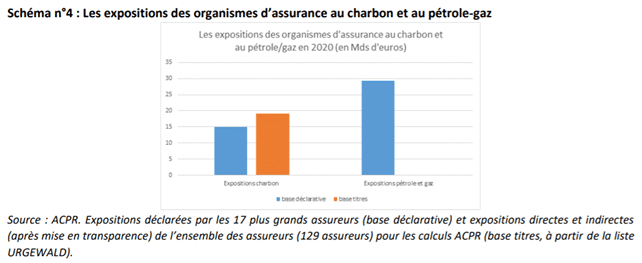

- Pour les assureurs, les expositions au charbon représentent 0,65% des placements des 16 plus grands assureurs (par rapport à la liste GCEL actualisée). L’exposition est faible et en baisse. L’exposition au secteur du gaz et du pétrole représente (sur l’échantillon de 12 assureurs) représente 1,2% du total des placements.

En conclusion sur les enseignements des expositions, telle que calculée actuellement, la part, traduit la part très faible des activités liées au secteur du charbon, sensiblement inférieure à 1 % des actifs, avec des disparités entre acteurs

Les sociétés de gestion conservent des expositions supérieures au seuil défini par la GCEL du fait de seuils internes supérieurs en matière de politique charbon, même si les sociétés s’engagent à sortir de ces secteurs avec un durcissement de leur politique en la matière.

L’enjeu reste celui de la qualité des données et des définitions de périmètre.

4. Analyse et conclusion

Dans l’approche qui se développe autour de ces thématiques liées aux enjeux climatiques, on ne peut que constater la similitude avec d’autres sujets de conformité tels la LCB-FT. Même si le sous-jacent est moins criminel (et encore, si on en croit certains), l’évolution de la démarche est proche, ce qui permet d’anticiper déjà les grandes lignes du cadre de maîtrise qui se dessine.

4.1. L’importance d’un cadre procédurale

Le rapport sur l’état des lieux des Politiques illustre l’intérêt de cadre au sein des établissements, une politique claire qui se décline ensuite en procédures. Les politiques permettent notamment de :

- Cadrer les définitions et les périmètres ;

- Définir les responsabilités ;

- Encadrer les risques par des limites en lien avec l’appétence aux risques.

4.2. L’incontournable approche par les risques

La vigilance des établissements est fonction de leur perception des risques environnementaux et du rapport coût-bénéfice.

4.2.1. Le rôle des listes de référence

Dans un premier temps, les établissements ont besoin de références, de listes prédéfinies, de critères pour les aider dans cette approche et limiter l’hétérogénéité actuelle.

A l’instar de la LCB-FT où les listes prolifèrent (Liste des pays tiers non coopératifs, liste des Personnes Politiquement exposées, liste des pays selon indice de corruption publié par ONG TI international etc.), les établissements utilisent des listes et en attendent d’autres pour adapter leur approche par les risques (Liste du Global Coal Exit[11] – GCE, liste d’exclusion Pétrole & Gaz attendue de la part de l’ONG Urgewald, Evaluation Trucost[12] etc.). Cela facilitera l’homogénéisation des approches et ainsi la comparabilité.

4.2.2. Une cartographie et une classification adaptées

La cartographie prend en compte ces sujets afin de définir de nouveaux scénarii et de les évaluer ; La classification permettra de dresser un profilage client et investissement et permettra de développer un équivalent de classification des risques ; La classification permettant de définir un profil de risque en croisant un client (émetteur) avec un projet voire une zone géographique et d’en déterminer des règles de prises de décision. La classification est, à l’instar de celle liée à la LCB-FT, en phase avec le business model de l’établissement.

4.2.3. Un dispositif de contrôle proportionné

Bien évidemment, quelque soit les référentiels externes sur lesquels l’établissement s’appuie, le dispositif doit être contingent à l’activité de l’acteur financier. La cartographie permet un dispositif de contrôle proportionné aux enjeux. Les contrôles facilitent l’identification des écarts par rapport à la Politique dans le cadre des différents investissements-financements-placements réalisés.

Le dispositif de contrôle doit pouvoir s’appuyer sur des compétences adaptées. En matière de LCB-FT, d’anciens policiers ont été recrutés. Va-t-on aller vers des recrutements d’ex-responsable de plateforme pétrolière, des spécialistes des énergies fossiles issues de grandes sociétés liées à l’énergie en complément de ceux qui ont suivi des parcours orientés développement durable ?

4.3. Un référentiel pertinent

Là encore, le référentiel joue un rôle-clé, permettant de scorer entreprise et projet selon le niveau de risque. Il servira d’appui pour les contrôles et l’analyse de données afin d’émettre des statistiques qui gagneront en fiabilité. L’enjeu de qualité des données reste encore et toujours un sujet essentiel.

4.4. Un dispositif d’alerte et d’escalade

Le dispositif s’appuie sur des scénarii (en lien notamment avec les différentes études publiées notamment par l’ACPR et l’ABE) qui permettent de définir des indicateurs d’alerte. Ces indicateurs s’inviteront progressivement dans le cadre d’appétence et feront l’objet de limites et de seuil de résilience à horizon 2030. Un suivi par exemple des expositions par rapport à la liste GCEL ou la Global Oil and Gas Exit List (GOGEL) à paraître prochainement (à l’instar des indicateurs utilisés dans ce rapport) semble être une première étape pour traduire l’implication de la gouvernance vis-à-vis de ces sujets.

Cela permettra aux instances de gouvernance de s’assurer que le profil de risque reste dans les limites de leur appétence par rapport à ces thématiques.

5. En conclusion

Les acteurs financiers ne peuvent plus s’abriter derrière de bonnes intentions. Le superviseur ne tardera pas à intégrer, si nécessaire, ces enjeux dans le périmètre des sanctions au même titre que d’autres sujets de conformité. La gestion des risques se doit d’intégrer ces enjeux dans leur approche par les risques de manière adaptée et proportionnée afin de piloter la qualité des éléments de maîtrise. Pour l’instant, les seuls indicateurs de risque seraient liés à des réclamations venant de parties prenantes. Les principaux signaux avant-coureurs résident alors principalement dans l’analyse des écarts entre la politique annoncée et sa traduction dans les décisions quotidiennes des gestionnaires. Décidemment le terrain de jeu des risques est sans limite …

[1] Cf. Les Échos 28.10 .21

[2] Un premier rapport avait été réalisé le 18 décembre 2020 – https://acpr.banque-france.fr/sites/default/files/medias/documents/20201218_rapport_vf.pdf

[3] Rapport spécial publié en 2018

[4] Rapport « Zéro émission nette d’ici 2050. Une feuille de route pour le secteur mondial de l’énergie », ( Net Zero by 2050: A Roadmap for the Global Energy Sector) (18 mai 2021). Cette feuille de route a été réalisée à l’initiative de la présidence britannique de la COP-26 (qui a été reporté en novembre 2021).

[5] Sur base des informations publiques et de questionnaires détaillés envoyés aux plus grands acteurs de la Place (9 banques, 17 assureurs et 20 sociétés de gestion

[6] Nous ne présenterons ici que les grandes lignes et quelques schémas.

[7] Illustrant notamment la difficulté de bien cerner la définition des hydrocarbures conventionnels des non conventionnels : thématiques qui n’étaient pas forcément intégrées dans les enjeux de compétence passée du collaborateur financier.

[8] Celui-ci étant responsable de 75% (selon le rapport) des émissions du secteur énergétique. La politique Charbon doit intégrer le charbon thermique (électricité principalement) et le charbon métallurgique (notamment celui qui produit l’acier).

[9] Pour rappel les financements indirects n’entrent généralement pas dans les périmètre.

[10] Seuil 300 M° Eur

[11] GCEL : Global Coal Exit List (liste mondiale de la sortie du charbon publiée pour la première fois en 2017 lors du sommet de l’ONU (novembre 2017). Base de données lancée par l’ONG allemande Urgewald sur les sociétés participant à la chaîne de valeur de l’industrie du charbon thermique (plus de 770 sociétés concernées). Prochaine publication le 4 novembre sur site gogel.org.

[12] Trucost : agence de notation extra-financière. Elle note les entreprises en fonction de leurs émissions de CO 2. Elle travaille aussi sur leur empreinte « eau ».

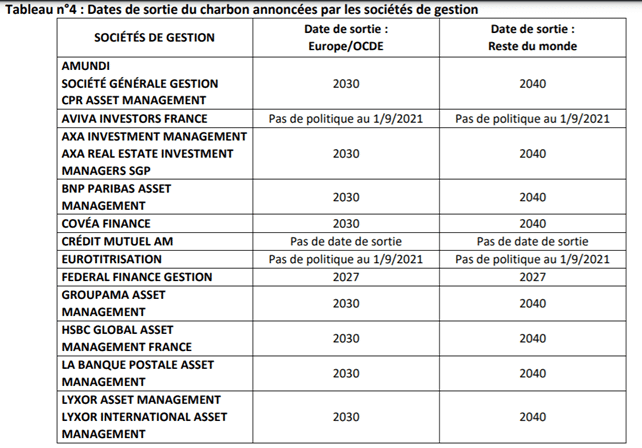

Annexe 1 : Les politiques se sont-elles adaptées ?

Annexe 2 : Expositions des établissements