Dire que la SVB n’était soumise ni au LCR ni au NSFR – en toute légalité serait suffisant pour expliquer le désastre. Mais si ce n’était que cela …

Les banques américaines sont soumises à une publication financière réglementaire annuelle dite ‘FORM 10-K’.

Les 193 pages du dernier FORM 10-K (1) de la SVB Financial Group nous instruisent sur cette nouvelle tragédie bancaire, jouée en 4 actes. L’ensemble des chiffres repris dans cette analyse sont issus du FORM 10-K de la SVB du 31.12.22

1. Acte I : Un passif concentré à l’extrême

Des dépôts qui s’élèvent à 173 Mds USD, représentant 81% du Total Bilan et exclusivement issus de starts up de la Silicon Valley.

L’absence de diversification des sources de financement n’est jamais bon signe. Rappelons que la banque anglaise Northern Rock a payé au prix fort en 2007 sa concentration au refinancement au marché Wholesale qui représentait alors 80% de ses ressources.

Concentration géographique aussi puisque ces dépôts sont tous californiens et enfin double concentration sur la typologie de clientèle, exclusivement Corporate et sectorielle, High Tech. Quid des autres sources de financement ? 13 Mds USD d’emprunts Court Terme, impossibles à refinancer en cas de stress idiosyncratique ou global.

À titre de comparaison, les banques européennes sont soumises aux ALM Monitoring Tools qui alertent sur la potentielle concentration du passif des banques, notamment :

- Concentration des financements par contrepartie (État C67).

- Concentration des financements par type de produit (État C68).

- Concentration de la capacité de rééquilibrage (État C71).

- Tableau d’échéances (État C66).

Cette attention portée par l’Autorité Bancaire Européenne se traduit d’ailleurs sur les Bilans des banques françaises qui se refinancent par des emprunts interbancaires, des dépôts et des émissions obligataires dans des proportions très proches.

Face à un passif aussi risqué, se pose la question du modèle d’écoulement en liquidité de ces dépôts Corporate.

Ces modèles servent précisément à prévenir des fuites de dépôts relatives à une crise idiosyncratique, ce qu’a vécu la SVB la semaine dernière.

Mais les dépôts de l’industrie de la Tech sont très corrélés aux cycles économiques et donc peu stables en langage ALM, en particulier en période de stress de marché. Est-ce que la Management de la SVB a été suffisamment conservateur dans ses modèles d’écoulement… nous avons maintenant la réponse.

A la lumière des pratiques des banques européennes en 2023 et compte tenu de l’extrême concentration évoquée ci-dessus et de l’instabilité intrinsèque de ces dépôts, difficile d’imaginer un écoulement en liquidité à 1 jour inférieur à 30% du stock global soit 52 Mds USD. 50% soit 86 Mds USD semblerait même plus raisonnable. Comprendre : la SVB doit posséder 52 ou 86 Mds USD de cash à l’actif et/ou de titres liquides et cessibles à tout moment si elle souhaite résister à un « éventuel » Bank Run.

La situation actuelle aurait été presque acceptable si les titres que possède la SVB étaient liquides et cessibles à un prix raisonnable. L’Acte II peut commencer.

2. Acte II : Des titres liquides mais à quel prix ?

De l’autre côté du Bilan, à l’actif, la SVB possède 13 Mds de cash, 26 Mds USD de titres AFS et 91 Mds USD de titres HTM, investis-en Mortgage et Commercial Backed Securities garantis par l’Etat.

Ces titres offrent a priori toutes les garantis de liquidité puisqu’éligibles en HQLA et surtout garantis par les agences étatiques américaines.

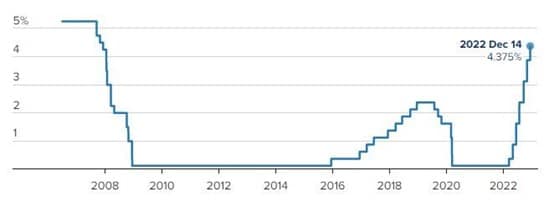

Sauf que ces titres sont des obligations dont la valeur chute mathématiquement lorsque les taux montent. Et les taux directeurs US de la Fed ont beaucoup monté passant de 0,25% à 4,375% en 2022.

Source CNBC

La nécessaire cession d’une partie des titres AFS pour assurer la liquidité de la banque a donc généré 1,8 Mds USD de pertes. Le portefeuille HTM à lui seul a généré 15 Mds USD de pertes latentes en 2022 non comptabilisées (la réévaluation des titres HTM n’étant pas requise) …. Bien vu car les fonds propres de la SVB s’élèvent à 16 Mds USD au 31.12.22 : la SVB n’aurait pas eu le niveau de fonds propres requis pour absorber ces pertes de cessions en 2022.

Mais le 8 mars 2023, face au retrait des déposants, vendre ces titres devenait une obligation intenable et la comptabilisation des pertes allant avec aussi…à moins de les donner en repos mais pourquoi cela n’a pas été fait ?

Investir dans des titres MBS reste une affaire risquée, quand bien même ils sont éligibles à la réserve HQLA.

Les emprunteurs des prêts hypothécaires ont toujours la possibilité rembourser par anticipation leurs prêts. Lorsque les taux montent, ils sont peu enclins à le faire et les taux de remboursement anticipé baissent, assez naturellement : la duration des MBS augmente par voie de conséquence et leur volatilité aussi, en lien avec leur convexité.

Il y a 117 Mds USD de ces produits à l’actif du Bilan sur un total Bilan de 212 Mds USD…. Une concentration insensée.

A croire que la gestion du risque de taux dans cette banque n’existait pas. Pas de stress de taux non plus qui aurait immédiatement mis en évidence le problème.

3. Acte III : Que fait la police ?

A la suite de la crise des subprimes, la réaction réglementaire a été vive en Europe avec l’adoption de Bâle 3 via la CRR/CRD4 et la mise en œuvre de son équivalent outre Atlantique : le Dodd-Franck Act.

La CRR/CRD4 impose depuis 2010 deux ratios de liquidité contraignants pour les banques européennes : le LCR et le NSFR. Le premier servant justement à prémunir la banque d’un éventuel Bank Run.

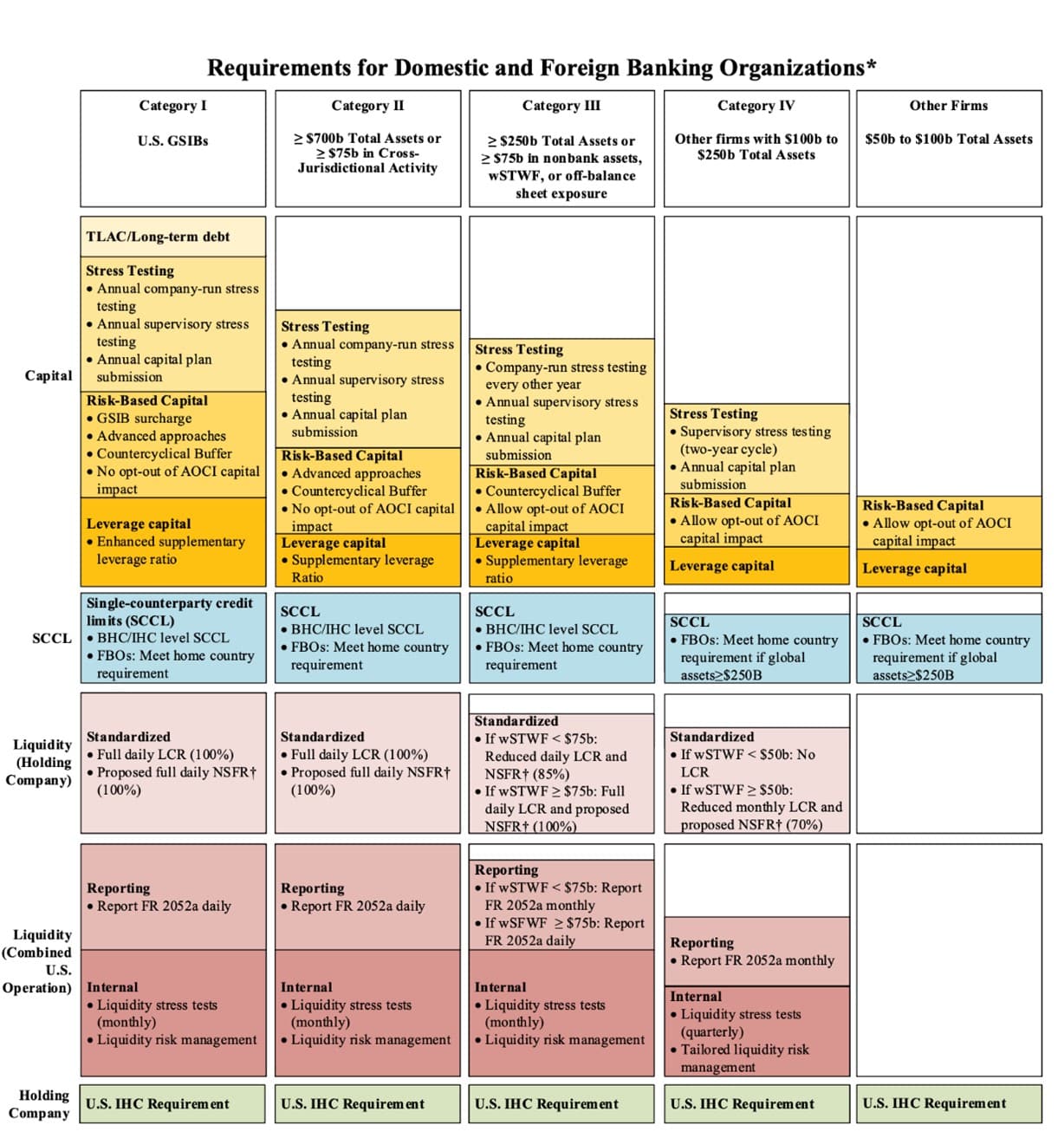

En octobre 2019, le régulateur américain, les fédéral banking agencies, décide d’assouplir le Dodd-Franck Act par une nouvelle réglementation les « Tailoring Rules ».

Les banques américaines sont classées – entre autres selon leur wSTWF ‘weighted short term whosesale funding’, le niveau de refinancement de marché moyens de la banque au cours des 4 derniers trimestres.

Si vos encours de refinancements de marché CT n’excèdent pas 50 Mds USD, vous n’êtes plus contraints de calculer, publier et respecter un niveau minimum de LCR et NSFR.

Au 31.12.22, sur la ligne du Bilan ‘Short-term borrowings’, la SVB affichait 13,5 Mds USD : nul besoin de respecter les ratios de liquidité LCR et NSFR. CQFD.

En page 12 du FORM 10-K de la SVB, il est donc clairement expliqué :

« As of December 31, 2022, we have less than $50 billion in WSTWF, therefore, we are currently not subject to LCR and NSFR requirements.”

La suppression de l’obligation réglementaire du LCR a été fatale à la SVB et surtout à ses déposants.

Dans la suite logique, le FORM 10-K de la SVB ne réserve aucune place à la gestion du risque de liquidité sur les 193 pages du document : aucune mention des limites sur les gaps de liquidité et de taux, aucune mention des ratios LCR, NSFR, des sensibilités ou des scenarii de stress appliqués au Bilan.

L’EVE – Economic Value of Equity- n’est mentionnée qu’une seule fois : dans le glossaire.

4. Acte IV : God Bless America

Et Dieu bénisse l’EBA.

L’erreur manifeste américaine a été – entre autres de ne raisonner qu’en valeur absolue sur les refinancements de la banque et non en proportion du Bilan : une banque qui se refinance à 80% par des dépôts Corporate est par définition en danger, même si ses emprunts CT sont inférieurs à 50 Mds USD.

Si les règles européennes en matière d’ALM avaient été appliquées outre-Atlantique, cette situation n’aurait pas pu se produire.

Les banques européennes sont soumises depuis 2010 aux ratios LCR et NSFR qui prémunissent les banques d’une fuite des dépôts : les banques françaises présentaient un ratio LCR de 164% en moyenne au 31.12.22

L’EBA avait anticipé dès 2018 la dangerosité d’une remontée des taux et impose désormais aux banques européennes via IRRBB une résistance à des scenarii de chocs de taux allant jusqu’à + – 200 bps. Stress devenu réalité en zone euro. L’application d’un scenario de + 200 bps sur la courbe des taux aurait imposé immédiatement un besoin de fonds propres complémentaires de 17 Mds USD au regard des 117 Mds USD du portefeuille obligataire de la SVB.

Le Pilier 2 et surtout l’exercice SREP vise à encadrer notamment les risques structurels de la banque via une analyse des risques propres à l’établissement.

Le Pilier 3 impose une documentation et des explications fournies de la gestion de tous les risques, y compris les risques de gestion de Bilan imposant une transparence sur la gestion ALM.

Autant de règles qui protègent les banques européennes des risques idiosyncratique et systémique : nous allons certainement le tester dans les jours qui viennent.

https://d18rn0p25nwr6d.cloudfront.net/CIK-0000719739/f36fc4d7-9459-41d7-9e3d-2c468971b386.pdf