L’Autorité bancaire européenne (ABE) a lancé le 29 janvier 2021 un test de résistance qui a porté sur les 50 groupes bancaires européens les plus importants, dont 38 groupes sous la supervision directe de la Banque centrale européenne (BCE), et couvrant environ 70% des actifs du système bancaire européen. En parallèle, la BCE a lancé le même jour un test de résistance complémentaire pour 51 autres banques qu’elle supervise directement[1].

La méthodologie utilisée

Le test de résistance à l’échelle de l’UE est lancé et coordonné par l’ABE et réalisé en coopération avec les autorités compétentes de l’UE, notamment la Banque centrale européenne (BCE) pour l’Union bancaire, et le Comité européen du risque systémique (CERS).

L’ABE développe une méthodologie commune et est responsable de la diffusion finale des résultats de l’exercice. Le scénario adverse est conçu conjointement par le CERS et la BCE, et le scénario de référence est fourni par les banques centrales nationales. Les autorités compétentes, y compris la supervision bancaire de la BCE pour les banques de la zone euro, sont chargées de veiller à ce que les banques appliquent correctement la méthodologie commune. En particulier, elles sont chargées d’évaluer la fiabilité et la robustesse des hypothèses, des données, des estimations et des résultats des banques, ainsi que les mesures de surveillance qui en découlent.

Le test de résistance à l’échelle de l’UE repose sur la mise en œuvre par les banques de la méthodologie de l’ABE et des deux scénarios, sous l’œil attentif de leurs autorités de surveillance (exercice “bottom-up contraint”). Les mesures de soutien déployées en réponse à la pandémie de COVID-19 ont nécessité quelques ajustements méthodologiques. Les moratoires conformes à l’ABE ont été supposés expirer à la fin de 2020, tandis que les garanties liées au PGS ont été supposées rester en place sur l’horizon du stress test. Les modifications du règlement sur les exigences de fonds propres publiées en juin 2020 (le “CRR Quick Fix”) ont été prises en compte. Par rapport à l’exercice 2018, la mesure de l’impact de la variation du taux de change a également été ajustée.

Ce test de résistance était initialement prévu pour 2020 mais reporté d’1 an dans le cadre des mesures d’allègement temporaires décidées par l’ABE en raison de la pandémie[2].

Résumé du Communiqué de presse (source Site ABE)

Dans un scénario très sévère, le secteur bancaire de l’UE resterait au-dessus d’un ratio CET1 de 10 %, avec une diminution de capital de 265 milliards d’EUR par rapport à un ratio CET1 de départ de 15 %.

Les pertes de crédit, comme dans les exercices précédents, expliqueraient la majeure partie de la consommation des fonds propres. Le scénario “lower-for-longer” entraînerait également une baisse significative du PNB, notamment des revenus nets d’intérêts.

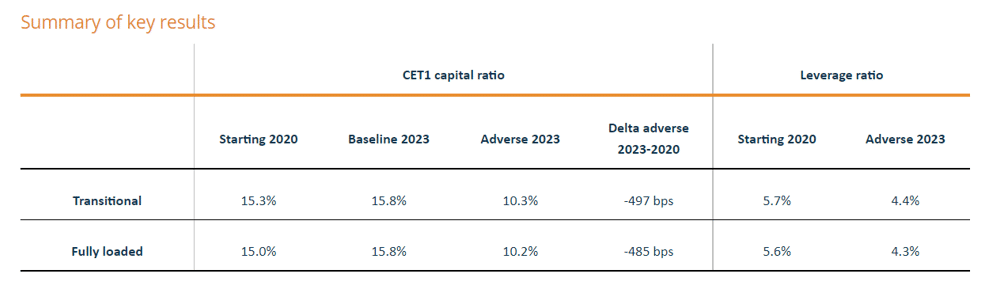

L’Autorité bancaire européenne (ABE) a publié le 30 juillet 2021 les résultats de son test de résistance à l’échelle de l’UE 2021, auquel ont participé 50 banques de 15 pays de l’UE et de l’EEE, couvrant 70 % des actifs du secteur bancaire de l’UE. Cet exercice permet d’évaluer, de manière cohérente, la résilience des banques de l’UE sur un horizon de trois ans dans le cadre d’un scénario de base et d’un scénario défavorable, qui se caractérise par des chocs sévères tenant compte de l’impact de la pandémie. Les résultats individuels des banques favorisent la discipline de marché et contribuent au processus décisionnel en matière de surveillance. Le scénario défavorable a un impact de 485 points de base sur le ratio de fonds propres CET1 entièrement chargés des banques (497 points de base sur une base transitoire), conduisant à un ratio de fonds propres CET1 de 10,2 % à la fin de 2023 (10,3 % sur une base transitoire).

[3]-Source

Depuis le précédent test de résistance de l’ABE à l’échelle de l’UE en 2018, les banques ont continué à renforcer leurs fonds propres et, au début de l’exercice (c’est-à-dire fin 2020), présentaient un ratio CET1 de 15 % sur une base entièrement chargée (15,3 % sur une base transitoire), le plus élevé depuis que l’ABE effectue des tests de résistance. Ce résultat a été obtenu malgré une baisse sans précédent du PIB de l’UE et les premiers effets de la pandémie de Covid-19 en 2020.

Un contexte qui prend en compte une baisse durable des taux d’intérêt

Le test de résistance de cette année est caractérisé par un scénario défavorable qui suppose un scénario Covid-19 prolongé dans un environnement de taux d’intérêt “plus bas pour longtemps”. Avec une baisse cumulée du PIB sur l’horizon de trois ans de 3,6 % dans l’UE, et une baisse cumulée négative du PIB de chaque État membre, le scénario défavorable de 2021 est très sévère, compte tenu également du point de départ macroéconomique plus faible en 2020 en raison de la pandémie. Le scénario de base fournit également certaines informations comparables sur les banques individuelles dans le contexte d’une sortie progressive de la pandémie.

Dans ce contexte, selon le scénario défavorable, le système bancaire de l’UE dans son ensemble verrait son CET1 réduit de 485 points de base sur une base entièrement chargée (497 points de base sur une base transitoire) après trois ans, tout en restant supérieur à 10 %[4]. Les résultats montrent également une dispersion entre les banques. Par exemple, les banques qui se concentrent davantage sur leur périmètre local-national ou dont le revenu net d’intérêts (RNI) est plus faible affichent une baisse des fonds propres plus importante.

Les pertes liées au crédit et la baisse des revenus constituent les principaux facteurs explicatifs

L’impact global se traduit par une réduction du CET1 de 265 milliards d’EUR, et par une augmentation du montant total de l’exposition au risque (RWA) de 868 milliards d’EUR à la fin de l’horizon de trois ans, ce qui entraîne une diminution de 485 points de base du ratio CET1. Les principaux facteurs de risque spécifiques contribuant à l’impact global sur le ratio de capital CET1 sur une base entièrement chargée sont les suivants :

- Des pertes liées au risque de crédit de 308 milliards d’EUR (soit -423 pdb du CET1) ;

- Des pertes liées au risque de marché, y compris le risque de crédit de la contrepartie, de 74 milliards d’EUR (-102 pdb de CET1) ;

- Des pertes liées au risque opérationnel, y compris le risque de conduite du business, de 49 milliards d’EUR (-68 points de base du CET1).

Le ratio final de capital CET1 est également affecté par un environnement économique morose. La contribution des revenus s’élève seulement à 290 points de base, soit une baisse significative par rapport aux exercices précédents, principalement en raison de la diminution des NII.

Une attention particulière aux mesures de soutien Covid-19

Sur la base de la méthodologie du stress test, les moratoires conformes à l’ABE sont supposés avoir expiré, et leur effet d’atténuation n’est donc pas pris en compte. D’autre part, les systèmes de garantie publique (PGE) bénéficiant à certaines expositions sont supposés rester en place tout au long de l’horizon du stress test.

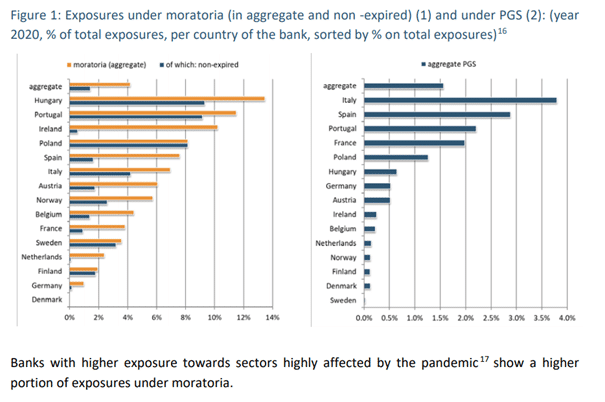

L’exercice 2021 fournit des informations supplémentaires sur les expositions qui ont fait l’objet de mesures de soutien Covid-19 – c’est-à-dire les moratoires et les PGE. Dans le scénario défavorable, les banques les plus exposées aux secteurs fortement touchés par la pandémie affichent une augmentation de leurs prêts en phase 3 (avec un ratio de phase 3 sur le total des prêts de 2,8 % en 2020 à 9,1 % en 2023[5]), ce qui montre un risque de crédit plus élevé par rapport à l’échantillon global de banques (le ratio global de phase 3 est passé de 2,1 % à 6,3 %).

En termes de mesures de soutien Covid-19, au début de l’exercice, 4,2 % des expositions totales avaient bénéficié de moratoires conformes à l’ABE (dont 1,4 % n’avaient pas encore expiré en décembre 2020) et 1,6 % des expositions totales bénéficiaient de PGE.

Étant donné l’importance de suivre l’évolution du risque de crédit pour les prêts qui avaient fait l’objet de mesures de soutien public, il convient de souligner l’augmentation plus importante du ratio de stade 3 sur l’horizon du test de résistance pour les prêts sous moratoire (de 3,1 % à 13,4 %). Pour les expositions sous PGS, le ratio de phase 3 atteint 6,8 % en 2023 (1,1 % en 2020).

La contribution de ces résultats dans les exercices SREP

L’ABE a publié les résultats détaillés, fournissant également des informations précisant la situation initiale des établissements et la situation d’arrivée en fin d’exercice de stress test, tant dans le scénario de base que dans le scénario défavorable.

Le test de résistance de l’ABE à l’échelle de l’UE ne prend pas en compte un seuil défini de réussite ou d’échec. Toutefois, il constitue une donnée importante pour l’évaluation des banques au titre du Pilier II par leurs autorités de surveillance. Les résultats du test de résistance aideront les autorités compétentes à évaluer la capacité des banques à respecter les exigences prudentielles applicables dans le cadre du scénario de résistance et constitueront une base solide pour la discussion entre l’autorité de surveillance et les banques individuelles quant aux exigences de capital et à la politique de distribution, dans le cadre du cycle de surveillance normal.

[1] Site ACPR : Résultats des tests de résistance 2021 menés par l’ABE et la BCE | Banque de France (banque-france.fr)

[2] À la place, en 2020, l’ABE a publié deux exercices de transparence (à la fin du printemps et à l’automne), afin d’informer le public sur les conditions du secteur bancaire de l’UE au début de la crise COVID-19 et sur l’impact de la crise au premier semestre 2020, sans charge de déclaration supplémentaire pour les banques. En outre, en mai 2020, l’ABE a publié une note thématique (ABE Rep/2020/17) analysant les effets préliminaires de la pandémie de COVID-19 sur le secteur bancaire de l’UE, y compris une analyse de sensibilité sur certaines parties des portefeuilles de risques de crédit et de marché des banques.

[3] EBA publishes the results of its 2021 EU-wide stress test | European Banking Authority (europa.eu)

[4] Pour les banques sous la supervision bancaire de la BCE-SSM, le ratio de capital CET1 fully loaded au point de départ est de 14,7% (15% transitoire) et atteint un niveau de 9,7% (9,9% transitoire) à la fin de 2023.

[5] Ces données permettent d’apporter un benchmark pour les banques par rapport à leur propre situation vis-à-vis des PGE et de leur exposition par rapport aux secteurs touchés par la pandémie.