Le pilier III data hub marque une avancée majeure dans l’harmonisation des publications pilier III des banques au sein de l’EEE, renforçant la solidité, la discipline de marché, la transparence, la proportionnalité des exigences de publication du Pilier 3. L’EBA met en place un cadre unifié pour la publication des informations prudentielles des institutions financières européennes. L’introduction du Pillar 3 Data Hub vise à simplifier l’accès aux informations prudentielles et à améliorer leur comparabilité tout en réduisant la charge administrative pour les institutions de taille plus modeste. L’EBA joue un rôle clé dans cette réforme en assurant la mise en œuvre de ces nouvelles exigences et en développant les outils nécessaires à leur application.

1. Un projet stratégique pour centraliser les publications pilier III des banques

L’EBA met en œuvre une plateforme centralisée, le Pillar 3 Data Hub (P3DH), qui rendra accessibles les informations prudentielles de toutes les institutions financières de l’EEE. Ce projet s’inscrit dans une volonté de standardisation et d’alignement avec le cadre réglementaire de Bâle :

- Le P3DH regroupera les informations des grandes institutions, des autres institutions et des institutions petites et non complexes (SNCIs).

- La transparence du secteur bancaire européen sera renforcée, contribuant à la stabilité du système financier.

- L’accès facilité aux données bénéficiera à l’ensemble des parties prenantes, y compris les régulateurs, les investisseurs et le public.

Le Pillar 3 Data Hub (P3DH) vise à :

- Offrir un accès unique aux informations publiées par les établissements financiers dans le cadre du Pilier 3.

- Standardiser les formats de données et améliorer leur comparabilité grâce à des outils interactifs.

- Renforcer la transparence en intégrant ces données dans le projet stratégique européen European Single Access Point (ESAP),

- Réduire les coûts administratifs pour les petites institutions et institutions non complexes (SNCIs).

En plus de la publication centralisée des informations Pillar 3 sur le P3DH, il est possible pour les institutions de publier un document autonome ou une section distinctive dans leur rapport financier, où les informations prudentes sont facilement identifiables. Elles peuvent aussi inclure un lien vers le portail public EDAP sur le site web de l’EBA.

2. Contexte réglementaire et impact des nouvelles exigences

La mise en place du P3DH est soutenue par le cadre réglementaire européen : la CRR 3 et la CRD VI, entrées en vigueur en juin 2024, introduisent de nouvelles obligations en matière de publication des informations prudentielles.

La mise en œuvre du P3DH repose sur des infrastructures existantes, telles que EUCLID et la stratégie de données de l’EBA, garantissant une continuité et une intégration fluide avec d’autres projets européens comme la Plateforme européenne d’accès unique (ESAP) :

- Ces évolutions impliquent une mise en œuvre technique pour assurer la centralisation et la publication des informations via le Portail d’accès aux données de l’EBA (EDAP public portal).

- L’EBA doit adapter ses solutions informatiques pour permettre la transmission et la publication automatisée des données.

L’EBA a également plusieurs obligations spécifiques sous la CRR3 :

- Développer des normes sur la politique de nouvelle soumission des données et les solutions informatiques correspondantes (article 434a).

- Mettre à jour et publier un outil de cartographie des templates de publication et des templates de reporting prudentiel (article 434(1)).

- Veiller à l’exactitude et à l’archivage des données du Pilier 3 (article 434(5)).

- Produire un rapport sur la faisabilité d’une extension des publications pour certaines institutions, à soumettre au Parlement Européen, au Conseil et à la Commission d’ici le 10 juillet 2027 (article 434c).

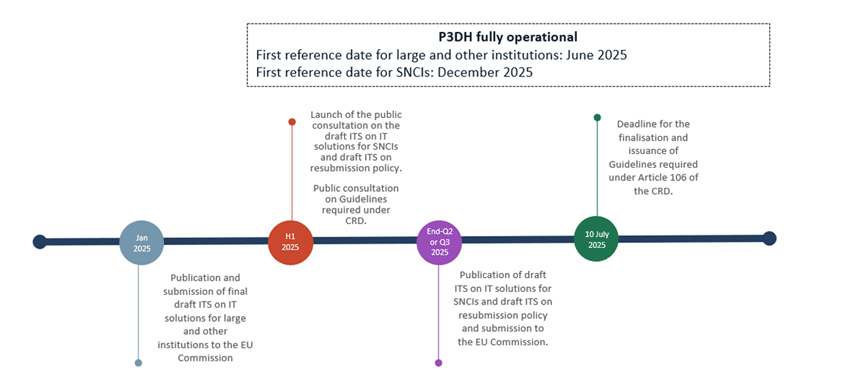

3. Déploiement progressif du P3DH et prochaines étapes

Le lancement du P3DH se fera en plusieurs étapes :

- 30 juin 2025 : première date de référence pour la publication des grandes institutions et autres institutions.

- 31 décembre 2025 : première date de référence pour les SNCIs, offrant un délai supplémentaire pour finaliser les exigences techniques.

En parallèle, l’EBA publiera un plan d’onboarding, comprenant :

- Des instructions techniques pour l’intégration des institutions.

- La mise en place d’un système d’identification pour les soumissions.

- L’organisation d’ateliers de démonstration pour faciliter l’adoption du P3DH.

4. Feuille de route de l’EBA et mise en œuvre du P3DH

Dans le cadre de la feuille de route de l’EBA publiée en décembre 2023, plusieurs phases sont prévues pour la mise en œuvre du P3DH, en lien avec les exigences de la CRR3. Cela inclut :

4.1. Phase 1 – Étape 1 : construction du P3DH

Cette phase vise à mettre en place une plateforme centralisée pour la publication des informations des institutions. Un projet d’ITS (Normes Techniques d’Exécution) a été lancé pour définir les solutions informatiques nécessaires.

4.2. Phase 1 – Étape 2 : politique de resoumission du Pilier 3

Dans cette phase, l’EBA travaille sur les politiques de resoumissions des informations, avec la publication d’un document de consultation prévu pour la première moitié de 2025.

4.3. Phase 3 et au-delà : étude de faisabilité pour un traitement similaire des grandes institutions

Une étude de faisabilité sera menée pour déterminer si le P3DH doit appliquer la même approche aux grandes institutions qu’aux SNCIs. Ce rapport devra être soumis au Parlement européen, au Conseil et à la Commission d’ici le 10 juillet 2027.

5. Modalités de Publication et Catégorisation des Institutions

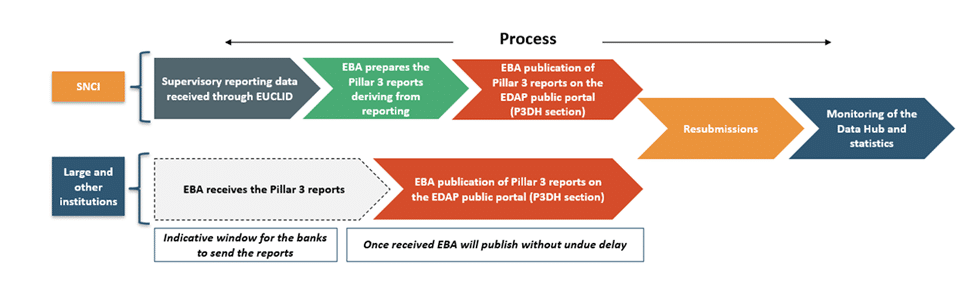

Tous les établissements relevant de la CRR3 sont soumis aux exigences du Pilier 3, mais les processus de publication varient selon leur taille, conformément au principe de proportionnalité.

5.1. Grandes institutions et autres institutions

Le processus pour les grandes institutions reste similaire à celui précédemment en place, mais avec des ajustements pour s’adapter au nouveau cadre réglementaire de la CRR3 :

- Elles doivent soumettre directement à l’EBA l’ensemble des informations exigées sous format électronique.

- La publication de ces données doit se faire au plus tard à la date de publication des états financiers.

- L’EBA se charge ensuite de republier ces informations sans modification et met à disposition des outils de visualisation interactifs.

5.1.1. Exigences de publication pour les grandes institutions

Les grandes institutions devront soumettre leurs informations en ligne via la plateforme P3DH. Les exigences relatives à la publication ne changent pas, mais elles sont renforcées par la centralisation de l’information et la mise en œuvre des nouvelles normes techniques.

5.1.2. Aide à la compréhension des exigences

Des efforts seront faits pour aider les institutions à comprendre les informations qu’elles doivent divulguer, notamment en fonction de leur taille et de leur statut (cotées ou non cotées), ainsi que la fréquence des publications.

5.2. Petites institutions et institutions non complexes (SNCIs)

L’EBA publiera leurs informations sur la base des données transmises aux autorités compétentes, conformément à la CRR3.Les ITS spécifiques à ces institutions feront l’objet d’une consultation séparée.

6. Mise en œuvre opérationnelle de la soumission via le P3DH

6.1. Soumission directe des informations à l’EBA

Selon la CRR3, les institutions doivent soumettre toutes les informations requises sous les Titres II et III à l’EBA en format électronique, au plus tard à la date de publication de leurs états financiers. L’EBA fournira des clarifications supplémentaires sur le processus de soumission via la publication d’un plan de communication et des détails sur la plateforme de soumission.

6.2. Validation interne des informations soumises

Les informations soumises à l’EBA doivent être validées au même niveau que celles du rapport de gestion de l’institution, comme spécifié par la CRR3. Cela signifie que l’information soumise doit déjà avoir été approuvée par l’organe compétent au sein de l’institution avant soumission.

6.3. Formats d’échange de données

Les informations qualitatives et narratives requises seront soumises sous la forme d’un rapport PDF dans un format extractible de données. Pour les données quantitatives, elles seront envoyées en format XBRL-CSV (en euros ou en devise nationale). Des explications doivent être fournies pour justifier l’omission de certaines informations, et cette omission doit être documentée dans les fichiers XBRL-CSV ainsi que dans le texte explicatif qui les accompagne.

6.4. Soumission des fichiers XBRL et PDF

Les institutions doivent suivre une convention de nommage spécifique pour les fichiers soumis, comprenant l’identifiant de l’entité juridique (LEI), la date de référence, le niveau de consolidation, etc. Les fichiers XBRL-CSV et les rapports PDF doivent être soumis dans des fichiers .zip distincts, un fichier .zip par module. En cas de resoumission, le fichier .zip doit inclure toutes les informations précédemment soumises, pas seulement les corrections.

6.5. Publication des fichiers dans le P3DH

L’EBA publiera les informations soumises par les institutions sur son site web via le portail public EDAP (dans la section P3DH), sans transformation. Les institutions doivent s’assurer que les informations publiées sur leur propre site sont cohérentes avec celles soumises à l’EBA. L’EBA fournira également des outils de visualisation, mais les informations officielles seront celles publiées sans modification.

6.6. Délais de publication

L’EBA s’engage à publier les informations soumises par les institutions dès que celles-ci publient leurs états financiers, ou dès que possible après cela. En cas de retard dû à des problèmes techniques majeurs, l’EBA expliquera les circonstances exceptionnelles et publiera les informations dès que possible.

6.7. Propriété des données

Conformément à la CRR3, la propriété des données et la responsabilité de leur exactitude restent à la charge des institutions qui les produisent. L’EBA garantit que les informations publiées sur son site web correspondront exactement à celles soumises par les institutions.

6.8. Informations sur les personnes de contact des institutions

Étant donné que les informations du Pilier 3 seront directement téléchargées par les institutions via le canal de soumission de données EUCLID, il est nécessaire de disposer d’informations sur les soumissionnaires de données de chaque institution.

Les institutions doivent désigner des points de contact pour soumettre les informations liées au Pilier 3. Ces personnes seront responsables de l’envoi des données et recevront une notification lorsque les informations soumises seront publiées sur le portail public de l’EBA. Il est essentiel de pouvoir joindre plusieurs contacts pour garantir la continuité en cas d’absence d’un de ces responsables. De plus, une boîte mail fonctionnelle doit être indiquée, car cela ne peut se limiter à une seule adresse.

6.9. Fréquence de soumission et mise à jour des contacts

Les institutions doivent mettre à jour les informations sur les contacts une fois par an en remplissant un template fourni par l’EBA. Ce template devra être envoyé dans un fichier compressé (.zip) contenant des fichiers au format XBRL-csv. Le processus de collecte de ces informations sera précisé dans un plan de communication qui sera publié par l’EBA lors de l’intégration des institutions.

6.10. Confirmation de publication et visualisation des données

Une fois les informations publiées par l’EBA, les points de contact des institutions recevront un e-mail automatique contenant un lien vers les fichiers publiés. En cas de problème, les institutions doivent contacter immédiatement l’EBA via l’adresse email fonctionnelle fournie. L’EBA offrira des outils de visualisation des données pour faciliter les comparaisons entre institutions, pays et portefeuilles. Toutefois, les données publiées dans ces outils ne seront utilisées qu’à des fins de transparence et d’analyse, et les informations officielles restent celles publiées sous forme de fichiers PDF ou XBRL-csv.

6.11. Délais de soumission des informations

L’EBA ne fixera pas de date limite obligatoire pour la soumission des informations, mais il est important de définir des attentes. Selon la CRR3, les institutions doivent soumettre leurs informations au plus tard à la date de publication de leurs états financiers. Toutefois, des attentes spécifiques sont définies pour la publication des rapports annuels et trimestriels du Pilier 3, avec des dates de soumission allant de la fin juin pour les rapports annuels de décembre, à la fin août pour les informations sur les politiques de rémunération.

6.12. Utilisation de la langue et de la devise

Les institutions peuvent soumettre leurs rapports dans la langue nationale ou en anglais, et les explications peuvent être données dans l’une ou l’autre de ces langues. L’outil de visualisation développé par l’EBA sera uniquement en anglais. De plus, la devise utilisée dans les rapports doit être clairement indiquée pour que les utilisateurs puissent l’identifier facilement.

6.13. Validation technique des données soumises

L’EBA effectuera des validations techniques sur les fichiers soumis, notamment pour vérifier la conformité des formats et des noms des fichiers. Les institutions seront informées automatiquement si leur soumission est rejetée. Cependant, l’EBA ne validera pas la qualité des données, qui reste de la responsabilité des institutions.

6.14. Première soumission et période de transition

Un plan de communication pour l’intégration des institutions et la première soumission des informations sera publié au premier trimestre 2025. Durant la période de transition, les institutions devront continuer à publier les informations sur leurs sites web et soumettre ensuite ces données à l’EBA dès que possible. Les règles actuelles seront en place pour les rapports de juin, septembre et décembre 2025. À partir de mars 2026, la publication individuelle par les institutions ne pourra se faire qu’après soumission des données à l’EBA.

7. synthese

Les institutions financières devront désigner des points de contact pour soumettre les informations du Pilier 3 à l’EBA, avec une soumission annuelle de ces contacts, et un processus de validation technique pour garantir la conformité des fichiers (XBRL-csv, PDF). Ces informations seront publiées sur le portail public de l’EBA, et une notification sera envoyée aux institutions une fois la publication effectuée. L’EBA fournira des outils de visualisation et d’exploration des données, mais la responsabilité de la qualité des données reste celle des institutions. Les rapports doivent être soumis à l’EBA immédiatement après la publication des rapports financiers des institutions, avec des dates spécifiques pour les rapports annuels, trimestriels et semi-annuels. À partir de 2026, toute publication individuelle devra être précédée de la soumission à l’EBA. Un plan de communication pour l’intégration des institutions sera publié en 2025, et un régime transitoire sera en place pour 2025, permettant aux institutions de continuer à publier sur leurs sites avant de soumettre à l’EBA.

| Partie Prenante | Obligation | Impact/Description |

| Banques | Désigner des points de contact pour la soumission des informations Pilier 3. | Facilite la soumission des informations et les échanges avec l’EBA. |

| Banques | Mettre à jour annuellement les informations sur les points de contact à l’EBA. | Assure la mise à jour régulière des contacts pour la soumission des informations. |

| Banques | Soumettre les informations dans des formats XBRL-csv et PDF dans un fichier compressé .zip. | Permet une standardisation des formats, facilitant l’analyse et la comparabilité des données soumises. |

| Banques | Veiller à la conformité et l’exactitude des informations soumises aux formats requis. | Garantit la qualité et la précision des données, renforçant la confiance dans les informations financières. |

| Banques | Soumettre les rapports financiers et Pilier 3 au plus tard le même jour que la publication des états financiers. | Assure une transparence en temps réel des informations financières clés, alignée sur les règles de publication. |

| Banques | Soumettre les informations sur les politiques de rémunération dans les deux mois suivant la publication des états financiers. | Assure la transparence des pratiques de rémunération, contribuant à la confiance des parties prenantes. |

| Banques | Respecter les dates limites de soumission des rapports Pilier 3 (annuels, trimestriels, semestriels). | Les banques doivent planifier et respecter strictement les délais de soumission. |

| EBA | Fournir des outils de visualisation et d’exploration des données soumises. | Permet aux régulateurs et au public d’analyser facilement les informations soumises. |

| EBA | Valider techniquement les formats de données soumises (XBRL-csv, PDF). | Garantit la conformité technique des soumissions. |

| EBA | Notifier les banques après la publication des informations Pilier 3. | Assure une communication claire avec les banques sur le statut de leurs soumissions. |

| EBA | Mettre en place un cadre pour que les banques respectent les règles de publication et les dates limites. | Organise le processus de soumission en s’assurant que les banques respectent les échéances et les formats définis. |

| EBA | Faciliter la transparence des informations soumises via le Data Hub. | Rend les informations accessibles au public, contribuant à la transparence du secteur bancaire. |

| Autorités de supervision | Surveiller et garantir la conformité des informations soumises par les banques. | Les autorités s’assurent que les banques respectent les obligations de soumission et que les informations sont complètes. |

| Autorités de supervision | Fixer des exigences de publication plus fréquentes pour certaines institutions, avec des dates spécifiques. | Renforce les obligations des banques en matière de publication d’informations financières, en fonction de leur taille et de leur impact. |

| Autorités de supervision | Mettre en place un cadre réglementaire pour garantir la conformité des banques aux obligations de soumission. | Assure que les banques suivent les règles définies par l’EBA et la réglementation locale. |

8. Références

EBA/ITS/2025/01