Alors que les autorités de régulation divergent encore sur la définition claire à donner à la notion de Shadow banking, il est incontestable que le poids de ce dernier n’a cessé de croitre et représenterait près de 50% du système financier mondial selon le FSB, faisant ainsi peser des risques à la fois conjoncturels et structurels. Après une analyse fine des différentes sources de risques pesant sur le système financier par typologie d’exposition shadow banking, l’EBA propose des critères d’identification des entités du shadow banking.

1. Le poids considérable du shadow banking dans l’industrie financière

1.1. Le rôle du shadow banking dans l’économie réelle

Les entités financières non bancaires jouent un rôle croissant dans le financement de l’économie réelle, ainsi que dans la gestion de l’épargne des ménages et des entreprises.

Le shadow banking a un rôle complémentaire au secteur bancaire traditionnel en :

- Élargissant l’accès au crédit dans l’activité économique.

- Soutenant la liquidité du marché, la transformation des échéances et le partage des risques.

- Favorisant la croissance de l’économie réelle.

Bien que les entités du shadow banking ne soient pas règlementées à l’échelle de l’UE comme les institutions, leurs opérations englobent diverses formes d’activités bancaires. En effet, elles :

- Reçoivent des fonds du public.

- Prêtent sur de longues périodes.

- Acceptent les dépôts disponibles immédiatement (c’est-à-dire l’échéance et/ ou la transformation de la liquidité).

- Assument le risque que l’emprunteur ne soit pas en mesure de rembourser.

- Utilisent directement l’argent emprunté ou indirectement, pour acheter d’autres actifs.

1.2. Le poids sans cesse croissant du shawdow banking dans le système financier

La taille relative des entités du shadow banking dans les économies de marché émergentes a augmenté à un rythme plus rapide que dans les économies de pays développés. Plus précisément, l’octroi de prêts par des entités non bancaires dépendantes d’un financement à court terme a augmenté beaucoup plus rapidement dans les économies émergentes que dans les économies de pays développés.

Depuis 2015, le CERS surveille chaque année les risques liés aux entités du shadow banking de l’UE. Ainsi celles-ci représenteraient environ 40 % du système financier de l’UE en 2020 et ont connu une croissance plus rapide que les institutions bancaires au cours de la dernière décennie, y compris en 2019.

Par ailleurs, le FSB affirme que les actifs financiers du shadow banking – comprenant principalement des fonds de pension, des sociétés d’assurance et d’autres intermédiaires financiers représentaient 49,5 % du système financier mondial en 2019, contre 42 % en 2008.

2. Le mandat de l’EBA défini par la CRR et renforcé par la CRR2 quant À l’identification des entités du shadow banking

L’EBA est mandaté par la CRR d’élaborer des RTS pour préciser les critères d’identification des entités du shadow banking. Lors de l’élaboration de ce RTS, l’EBA est tenue de tenir compte des normes convenues au niveau international en matière de shadow banking et d’examiner si :

- La relation avec une entité ou un groupe d’entités peut comporter des risques pour la solvabilité ou la liquidité de la banque.

- Les entités soumises à des exigences de solvabilité ou de liquidité similaires à celles imposées par la CRR doivent être totalement ou partiellement exclues de l’obligation de faire l’objet d’un reporting reglementaire sur les entités du shadow banking.

Le CRR2 a légèrement modifié l’obligation de déclaration sur les entités du shadow banking :

- La CRR demandait aux institutions de déclarer ses 10 expositions les plus importantes sur une base consolidée à des entités financières non règlementées.

- La CRR2 demande aux banques de déclarer ses 10 expositions les plus importantes à des entités du shadow banking qui exercent des activités bancaires en dehors du cadre règlementé sur une base consolidée

3. La structure du RTS en trois axes structurants

Le RTS s’est principalement appuyé sur les guidelines sur les limites applicables aux expositions sur les entités du shadow banking qui exercent des activités bancaires en dehors d’un cadre règlementé.

Le projet de RTS est un texte juridique assez court comportant trois articles principaux portant sur les points suivants :

- Précision des critères permettant d’identifier à la fois les entités du shadow banking et celles qui ne le sont pas.

- Clarification de la définition des activités et services bancaires.

- Précision des critères permettant d’exclure les entités établies dans des pays tiers de la notion d’entités shadow banking.

4. Les Risques liés au shadow banking pesant sur le secteur bancaire

4.1. Les risques liés au shadow banking mis en exergue pendant la crise de 2008

La crise financière a révélé les failles du shadow banking qui mettent en péril la stabilité du système financier :

- Une forte dépendance à l’égard des opérations à court terme.

- Un financement de gros non maitrisé.

- Un manque général de transparence.

À cet égard, l’EBA a recensé certaines préoccupations concernant les entités du shadow banking, à savoir :

- Les risques courants et/ou les problèmes de liquidité.

- L’interconnexion avec les autres entités financières

- L’effet de levier excessif et la procyclicité.

- L’opacité et la complexité de l’activité.

4.2. Les risques structurels et les vulnérabilités

Les risques structurels suivants ont été mis en évidence :

- La prise de risques.

- Le risque de liquidité.

- L’incertitude des prix et les risques associés à l’effet de levier entre certains types de fonds d’investissement et d’autres institutions financières non bancaires.

- L’interconnexion et le risque de contagion entre les secteurs et au sein du secteur financier non bancaire, y compris les liens nationaux et transfrontaliers.

- Les risques liés à l’activité – procyclicité, effet de levier et liquidité – créés par l’utilisation de produits dérivés et d’opérations de financement sur titres (SFT).

4.3. Les risques cycliques

Les risques conjoncturels suivants ont été mis en évidence :

- Une récession mondiale et une forte contraction de l’activité économique dans l’UE.

- L’augmentation de l’endettement, l’augmentation du risque de crédit et le risque de dégradation de la notation.

- Une incertitude et des risques élevés associés à un environnement de taux d’intérêt bas pour plus longtemps.

- Une faible liquidité et une forte volatilité sur certains marchés.

4.4. Les risques du secteur des fonds d’investissement

Le secteur des fonds d’investissement a des liens avec :

- Le système financier par le biais du financement de gros des institutions fournis par l’intermédiaire d’entités financières non bancaires, de financements par des institutions à des fonds d’investissement ou de connexions par l’intermédiaire des marchés des pensions et des prêts de titres.

- Le système non financier, y compris l’économie réelle, en canalisant les fonds des investisseurs vers les ménages et les sociétés non financières.

Des canaux de contagion peuvent également survenir en raison des liens de propriété entre les gestionnaires d’actifs et d’autres sociétés financières.

4.5. Les risques du secteur des fonds obligataires

Les fonds obligataires :

- Ont de fortes interconnexions avec le secteur bancaire compte tenu de leur exposition aux entreprises de l’ensemble des différents secteurs par le biais de la détention de titres de créances.

- S’engagent dans l’intermédiation de crédit et peuvent également effectuer une transformation des échéances et des liquidités.

4.6. Les risques du secteur des fonds monétaires

Les fonds monétaires (MMF) :

- Ont des interconnexions très fortes avec le secteur bancaire dans la mesure où ils fournissent un financement à court terme aux institutions financières et aux entreprises, et s’engagent dans une certaine transformation des échéances et des liquidités, étant donné qu’une grande partie des actifs des fonds monétaires est constituée de titres de créance bancaires et de dépôts.

- Jouent un rôle important dans la gestion de la liquidité des non-banques.

Par conséquent, les tensions dans le secteur des fonds monétaires pourraient entrainer de graves problèmes de liquidité pour les institutions et les investisseurs institutionnels.

4.7. Les risques du secteur du fond immobiliers

L’immobilier est une classe d’actifs très illiquides. Les fonds immobiliers ouverts peuvent faire face à des décollectes à des fréquences plus élevées, ce qui peut les exposer à des risques de transformation de la liquidité.

4.8. Les risques du secteur du fond spéculatifs

Les fonds spéculatifs de l’UE sont des entités règlementées, principalement soumises aux gestionnaires de fonds d’investissement alternatifs. Ils utilisent généralement davantage l’effet de levier que les autres types de fonds et sont généralement réservés aux investisseurs professionnels.

4.9. Les risques du secteur du fond de capital risque

Les fonds de capital-risque sont des placements collectifs qui ont tendance à investir en actions et la dette émise par des sociétés non cotées. Ils ont tendance à encourir peu de risques de liquidité ou de transformation des échéances, car leur risque de remboursement est limité par leur financement à long terme et leurs structures fermées.

4.10. Les risques du secteur du fond des SPV

Les SPV sont des entités ad hoc engagées dans des activités de titrisation, par lesquelles elles facilitent le transfert du risque de crédit des institutions financières d’origine et le crédit aux acheteurs des titres émis par le SPV. Les sociétés de valeur financière peuvent également détenir des dépôts et des créances sur prêts, des titres de créance et des actions et des parts de fonds d’investissement.

Les entités ad hoc :

- Remplissent des conditions étroites, spécifiques et objectifs temporaires et font généralement partie de réseaux de propriété complexes au sein de groupes multinationaux.

- Peuvent émettre des titres de créance et s’engager dans une transformation de liquidité.

- Ont des liens transfrontaliers complexes qui les rendent vulnérables aux vulnérabilités, et le manque de données au niveau de l’UE entrave les problèmes systémiques, la surveillance des risques de leurs activités et de leurs liens.

4.11. Les risques du marché du brokerage

Les brokers en valeurs mobilières et en produits dérivés sont des entreprises d’investissement spécialisées dans le négoce de valeurs mobilières, qui sont autorisées à fournir des services d’investissement aux tiers. Elles peuvent entreprendre une transformation de la liquidité et des échéances et constituent donc une partie importante du secteur non bancaire du point de vue du risque systémique.

4.12. Les risques du secteur des entreprises de financement

Les sociétés financières qui prêtent comprennent les sociétés de crédit-bail, d’affacturage, de prêts hypothécaires et de prêts à la consommation, spécialisées dans le financement d’actifs pour les ménages et les sociétés non financières.

Elles se livrent à l’intermédiation de crédit en dehors du périmètre règlementaire bancaire lorsqu’ils exercent des activités de prêt. Il existe des règles prudentielles divergentes entre les pays pour faire face au risque de liquidité et d’endettement que posent les entreprises de financement. Dans certains pays, les actifs des entreprises de financement sont partiellement consolidés en groupes bancaires, relevant ainsi du périmètre règlementaire bancaire, tandis que d’autres pays n’imposent aucune politique prudentielle.

4.13. Synthèse de la cartographie des risques

L’éventail des activités de ces entités citées précédemment présente des tendances communes, car elles s’engagent, dans une plus ou moins grande mesure, dans :

- La transformation des échéances.

- La transformation de la liquidité.

- L’effet de levier.

- Le transfert du risque de crédit.

- L’intermédiation du crédit.

- Les activités de marché (notamment les opérations de financement sur titres, les produits dérivés).

- La réutilisation des garanties.

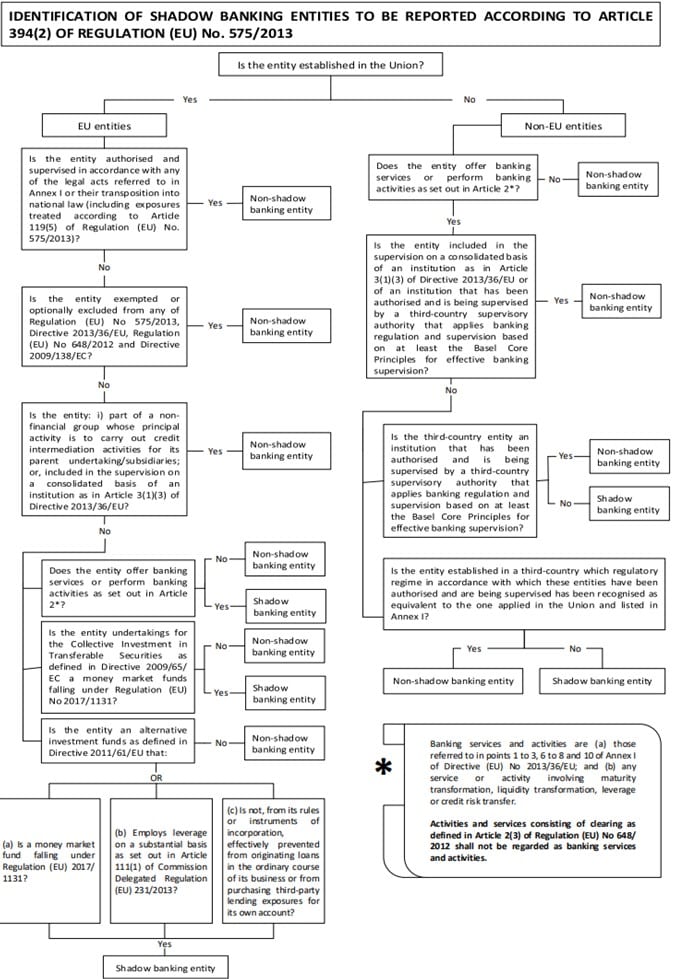

5. Critères d’identification des entités du shadow banking

5.1. Le principe général d’identification des entités du shadow banking

Les entités qui exercent des activités ou des services bancaires qui ont été agréés et qui sont supervisées ne sont pas considérées comme des entités du shadow banking.

Toutes les autres entités qui fournissent des activités et des services bancaires sont considérées comme des entités du shadow banking. Toutefois, des règles spécifiques s’appliquent à certains organismes de placement collectif. Dans le cas d’entités établies dans un pays tiers, le projet de RTS établit une distinction entre les banques et les autres entités :

- Les banques ne seraient pas identifiées comme des entités du shadow banking à condition qu’elles soient agréées et surveillées par une autorité de surveillance qui applique une règlementation et une surveillance bancaires fondées à minima sur les principes fondamentaux de Bâle pour une surveillance bancaire efficace.

- Les autres entités ne seraient pas identifiées comme des entités du shadow banking à condition qu’elles soient soumises à un régime règlementaire reconnu comme équivalent à celui appliqué dans l’Union pour ces entités conformément aux dispositions d’équivalence de l’acte juridique pertinent de l’Union.

Les guidelines de l’EBA ont élaboré une définition des termes « entités du shadow banking », « activités bancaires » et « cadre règlementé », étant donné que la CRR ne définit pas ces termes. L’approche adoptée dans les guidelines de l’EBA pour identifier les entités du shadow banking exclut certaines entités du champ d’application de la définition. Ces entités exclues sont :

- Celles qui sont soumises à un cadre prudentiel approprié et suffisamment solide.

- Des établissements de crédit de l’UE.

- Des entreprises d’investissement de l’UE.

- Des sociétés d’assurance de l’UE.

- Des entités de ce type établies dans des pays tiers qui sont soumises à des exigences prudentielles qui sont considérées comme être équivalentes à celles appliquées dans l’Union.

- Les entités soumises à une surveillance prudentielle consolidée (que ce soit en vertu de la législation de l’UE, de la législation nationale applicable ou du cadre juridique équivalent d’un pays tiers).

Le RTS prévoit une formule selon laquelle les établissements qui sont agréés et surveillés par une autorité de surveillance d’un pays tiers qui applique une règlementation et une surveillance bancaires, qui sont au moins fondées sur les principes fondamentaux de Bâle ne doit pas être considérés comme une entité shadow banking.

Par conséquent, une banque de l’Union qui présente des expositions sur une banque d’un pays tiers doit vérifier si ce client répond à ces critères (c’est-à-dire s’il est agréé et supervisé par une autorité qui applique au moins les principes fondamentaux de Bâle) pour décider si ses expositions doivent également être déclarées séparément en tant qu’expositions à un shadow banking entité (s’il s’agit de l’une des 10 expositions les plus importantes de ce type).

5.2. Arbre de décision pour l’identification des entités du shadow banking

6. Références

EBA/RTS/2022/06.

7. Abréviations

EBA : Autorité bancaire européenne.

CERS : Comité européen du risque systémique.

IFNB : risques liés à l’intermédiation financière non bancaire.