UNE HISTOIRE MOUVEMENTÉE

La 1ère version de la norme IFRS 17, publiée par l’IASB en mai 2017 n’a plus beaucoup de similitudes avec celle qui a été adoptée. Et pour cause …, car le texte d’origine, dont la genèse fut difficile (pas moins de 3 exposés-sondages entre 2010 et 2015) ne convenait pas aux assureurs. Déjà, le 12 septembre 2016, ces derniers avaient obtenu de l’IASB la publication d’amendements à la norme IFRS 4, intitulés « Application d’IFRS 9 Instruments financiers et d’IFRS 4 Contrats d’assurance. Homologués par le Règlement (UE) 2017/1988 publié au JOUE du 9 novembre 2017, ces amendements sont applicables depuis le 1er janvier 2018. Ils visent à remédier aux conséquences du décalage entre la date d’entrée en vigueur de la norme IFRS 9 (1er janvier 2018) et celle d’IFRS 17 (initialement prévue dès le 1er janvier 2021). En novembre 2018, l’IASB a proposé un 1er report d’application au 1er janvier 2022, suite aux questions techniques posées par l’EFRAG[1]. Ensuite, Le 17 mars 2020, en plein confinement, un 2nd report d’application au 1er janvier 2023 a été proposé par l’IASB.

L’amendement à IFRS 4 permettait ainsi, sur option :

- À toutes les entités qui émettent des contrats d’assurance, de comptabiliser dans les autres éléments du résultat global (OCI), plutôt qu’en résultat net, la volatilité qui pourrait survenir du fait de l’application d’IFRS 9 avant la norme IFRS 17 (approche dite par superposition ou « overlay ») ; ou

- Aux sociétés dont l’activité prépondérante est l’assurance de différer (« deferral ») l’application d’IFRS 9 jusqu’à la date de 1ère application d’IFRS 17. Ces sociétés peuvent continuer à appliquer IAS 39 jusqu’à cette date.

L’amendement offrait également la possibilité aux conglomérats financiers de différer l’application d’IFRS 9 au 1er janvier 2023 pour leurs activités d’assurance, lorsque toutes les conditions suivantes étaient remplies :

- Aucun instrument financier n’est transféré entre le secteur de l’assurance et tout autre secteur du conglomérat financier après le 29 novembre 2017, hormis des instruments financiers qui sont évalués à la juste valeur avec comptabilisation des variations de la juste valeur par le biais du résultat net par les deux secteurs concernés par le transfert.

- Le conglomérat financier indique dans les états financiers consolidés quelles entités d’assurance du groupe continuent d’appliquer IAS 39.

Les informations exigées par IFRS 7 sont fournies séparément pour le secteur de l’assurance en appliquant IAS 39 et pour le reste du groupe en appliquant IFRS 9. C’est le choix qu’ont fait pratiquement tous les bancassureurs français, à l’exception notable de Crédit Agricole Assurances.

La différence fondamentale entre les deux options est que le report permet de ne pas appliquer IFRS 9, alors que l’approche par superposition implique l’application d’IFRS 9 dès le 1er janvier 2018, en parallèle d’IAS 39 (cette dernière option n’ayant été choisie que par de rares assureurs).

Pour être exhaustifs, rappelons également que, le 26 juin 2019, l’IASB a également publié des amendements à IFRS 17 (alors que la norme n’était pas encore applicable de façon obligatoire). Ces amendements ont été adoptés par l’IASB le 25 juin 2020 et intégrés dans la version de la norme adoptée en novembre par l’UE.

UNE ADOPTION FACILITÉE PAR LE « CARVE OUT » SUR LES COHORTES ANNUELLES

Le dernier obstacle sur le chemin de l’adoption était dès lors l’obligation de constituer des cohortes annuelles (regroupements de contrats émis au cours du même exercice de souscription en vue du calcul des provisions techniques). Cette exigence cristallisait notamment l’opposition des assureurs vie en France, au nom du principe de mutualisation. L’EFRAG n’ayant pu (ou voulu) trancher ce point, sur lequel l’IASB refusait de revenir, il appartenait donc à l’Accounting Regulatory Committee (ARC)[2], le régulateur comptable européen, de se prononcer.

En juillet 2021, l’ARC a donc décidé : la constitution de cohortes annuelles pour la comptabilisation des groupes de contrats homogènes ne sera pas obligatoire pour les assureurs européens appliquant IFRS 17. L’ARC réglait donc le dernier motif de discorde entre l’IASB et les assureurs, là où l’EFRAG [2] avait refusé de se prononcer.

Qu’est-ce qu’un « carve out » ? Il s’agit d’une exemption d’application de tout ou partie d’une norme. Cette proposition d’exemption d’application des cohortes annuelles ne constituera d’ailleurs pas une première en Europe, puisqu’IAS 39, « Instruments financiers : comptabilisation et évaluation », avait déjà bénéficié en son temps d’une exemption similaire pour la macro-couverture (explicitement exclue de l’option de comptabilité de couverture) afin de permettre aux banques de déclarer et comptabiliser des relations de macro-couverture sur leurs portefeuilles de prêts.

Cette décision est évidemment le fruit d’un lobbying actif et efficace des assureurs européens, au premier rang desquels se trouvent les assureurs vie français. Dans l’attendu n°10 du projet de texte publié par l’ARC, il est expressément fait référence au poids des assureurs vie en Europe et à leur opposition aux cohortes annuelles « qui ne reflètent pas toujours le modèle économique, pas plus que les dispositions légales et contractuelles de ces contrats [ndlr : les contrats d’assurance vie par capitalisation], qui reposent sur une mutualisation intergénérationnelle et l’équilibre actif-passif ».

Un soulagement pour les assureurs français, qui ne voyaient pas favorablement l’obligation de présenter des groupes de contrats déficitaires liés aux années de souscription passées, du fait de la baisse des taux et de la présence, dans ces anciens contrats, de rémunérations garanties élevées.

Cette exemption est toutefois temporaire, puisqu’elle fera l’objet d’une revue post-application (post-implementation review) d’ici le 31 décembre 2027. Mais l’on sait qu’en matière d’IFRS et d’assurance, le provisoire peut durer longtemps (IFRS 4 est une norme transitoire depuis … 2005).

Dernier point et non des moindres, le carve out ne s’appliquera qu’en Europe, ce qui risque de poser quelques problèmes pour les groupes internationaux.

TOUS LES PROBLÈMES NE SONT PAS RÉGLÉS POUR AUTANT

1. Expliquer les résultats

Voilà bien l’enjeu principal du « big bang comptable » du 1er janvier 2023 ! Comment expliquer le résultat de l’exercice, alors que les formats de restitutions du bilan et du compte de résultat, très agrégés, ne permettront pas aux lecteurs des comptes de se forger une opinion sans lire attentivement les annexes ? Car IFRS 17 ne déroge pas à la règle, les informations réclamées en annexe seront nombreuses. Les premières simulations montrent une inflation importante en matière de tableaux d’analyse et d’explication des options et jugements significatifs utilisés pour produire les comptes. L’objectif de comparabilité ne sera probablement pas atteint non plus, du fait de ces mêmes options et jugements significatifs.

Pire, dans certains cénacles, on avoue à demi-mots que l’explication « simple » des résultats est une gageure. Si la méthode simplifiée (applicable uniquement aux contrats dont la durée de couverture n’excède pas un an) est globalement maîtrisée, il n’en va pas de même pour la méthode de la commission variable, appliquée aux contrats d’assurance vie. Les lois de comportement de l’assuré (rachats, versements libres), la modélisation des actifs représentatifs des provisions techniques et de leur rendement, ressemblent à un casse-tête. Dès lors, lisibilité, intelligibilité et comparabilité (mantras du cadre conceptuel des IFRS) seront-elles au rendez-vous ? Il faudra probablement plusieurs exercices pour apprivoiser les concepts introduits par IFRS 17 et l’information financière associée ; la clôture 2023 constituera une indication intéressante du degré de maîtrise de la norme par les assureurs … et les lecteurs des comptes.

2. Gérer la transition et la période comparative

Pour rappel : bien que IFRS 9 et IFRS 17 soient 2 normes d’application rétrospective, IFRS 9 ne réclame pas de période comparative. Par conséquent, il faudrait comptabiliser les flux comptables de 2022 sur les instruments financiers selon les principes d’IAS 39 et non d’IFRS 9. Aussi, pour éviter les décalages comptables et améliorer la comparabilité N/N-1, l’IASB propose d’appliquer sur option dès le 1er janvier 2022 la norme IFRS 9 à tous les actifs financiers liés aux passifs des contrats d’assurance. Le périmètre d’application de cette option concernerait ainsi :

- Uniquement les actifs financiers liés aux passifs des contrats d’assurance.

- Uniquement les actifs financiers pour lesquels la norme IFRS 9 n’aurait pas été appliquée durant la période de transition.

Un exposé-sondage a été publié en ce sens à la fin du mois de juillet dans le but de finaliser l’amendement pour le 1er janvier 2022, afin que les assureurs puissent appliquer cette nouvelle approche dès la transition. L’amendement définitif a été publié le 9 décembre dernier.

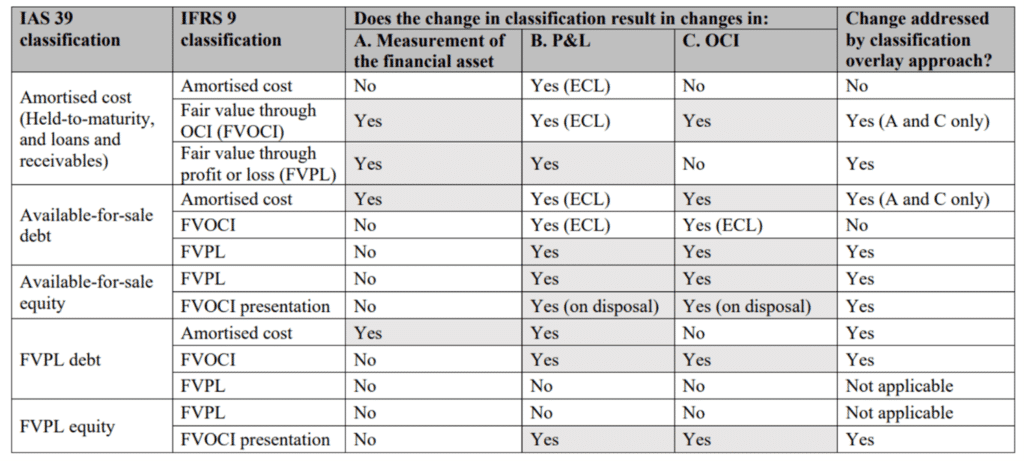

A l’appui de la proposition d’amendement, l’IASB a publié en mai 2021 un tableau qui :

- Détaille l’ensemble des impacts du passage d’IAS 39 à IFRS 9 en termes d’évaluation des actifs financiers (A), ainsi que l’impact en résultat (B) et dans les autres éléments du résultat global (C) ;

- Permet d’identifier si l’application de la nouvelle option proposée améliore la cohérence des informations présentées dans les états financiers (dernière colonne).

Demeure toutefois un sujet : quid du traitement des actifs financiers détenus en face des fonds propres, qui représentent en moyenne 10% des actifs financiers totaux ? Si cet amendement constitue une avancée pertinente, on le voit, tous les sujets de présentation ne sont pas réglés pour autant.

Concluons néanmoins par une certitude : le 1er janvier 2023 sera bien la date d’application obligatoire d’IFRS 17 en Europe. Il reste donc à peine plus d’un an pour effectuer les derniers réglages !

[1] Organisme technique de droit privé, l’EFRAG (European Financial Reporting Advisory Group) a été créé en 2001 par les préparateurs, les utilisateurs et les membres de la profession comptable (avec l’appui des organismes de normalisation comptable nationaux) qui ont en charge la gestion de l’information financière en Europe. Il a deux objectifs principaux : apporter une contribution proactive aux travaux de l’IASB et donner un avis technique quant à l’adoption des normes comptables internationales de l’IASB en effectuant une évaluation technique des normes et interprétations, avant leur adoption en Europe.

[2] L’ARC a été créé par la Commission européenne (conformément à l’article 6 du règlement CE n° 1606/2002 du 19 juillet 2002). Son rôle consiste à fournir un avis sur les propositions de la Commission d’adopter une ou des normes comptables internationales, conformément à l’article 3 du règlement CE n° 1606/2002. Il est composé de représentants des États membres et est présidé par la Commission européenne.