Bien qu’elle relève une amélioration par rapport à l’année 2021, et quelques bonnes pratiques de publication ESG de certaines banques, le constat général de la BCE est très sévère. Elle invite ainsi les banques à améliorer de toute urgence la qualité des publications et rappelle les sanctions possibles et imminentes en cas de non-conformité aux attentes exprimées dans son guide de novembre 2020.

1. Le guide BCE sur l’ESG de Novembre 2020 définit les attentes de la BCE en matière de publications ESG des banques

Le guide BCE sur les publications ESG précise le contenu des déclarations attendues sur les risques liés au climat et à l’environnement. Ainsi les banques doivent :

- Déclarer les risques liés au climat et à l’environnement significatifs en tenant dument compte de la communication de la Commission européenne intitulée « Lignes directrices sur l’information non financière : Supplément relatif aux informations en rapport avec le climat ».

- Déclarer les émissions de GES financées, pour l’ensemble du groupe.

- Publier :

- Le montant ou le pourcentage d’actifs liés au carbone de chaque portefeuille, en millions d’euros ou en pourcentage de la valeur actuelle du portefeuille et, dans la mesure du possible, une meilleure estimation prospective de ce montant ou pourcentage au cours de l’horizon de planification.

- L’intensité carbone moyenne pondérée de chaque portefeuille, lorsque les données sont disponibles ou peuvent être raisonnablement estimées et, dans la mesure du possible, une meilleure estimation prospective de cette intensité carbone moyenne pondérée au cours de l’horizon de planification.

- Le volume des expositions par secteur de la contrepartie et, dans la mesure du possible, une meilleure estimation prospective de ce volume au cours de l’horizon de planification.

- L’exposition au risque de crédit et le volume des garanties par région géographique/pays où se situe l’activité ou la garantie, en indiquant les pays/régions géographiques fortement exposés au risque physique.

- Publier les KPIs et KRIs utilisés aux fins de la détermination de leur stratégie et de leur gestion des risques, ainsi que leurs résultats actuels par rapport à ces indicateurs.

- Évaluer toutes les autres informations liées au risque environnemental nécessaire pour donner une image complète de leur profil de risque.

2. Sur la base des attentes exprimées, la BCE a conduit en 2023 une revue des publications ESG des banques, dont le pilier III

3. Les résultats montrent une progression globale de la qualité des publications même si elle reste insuffisante

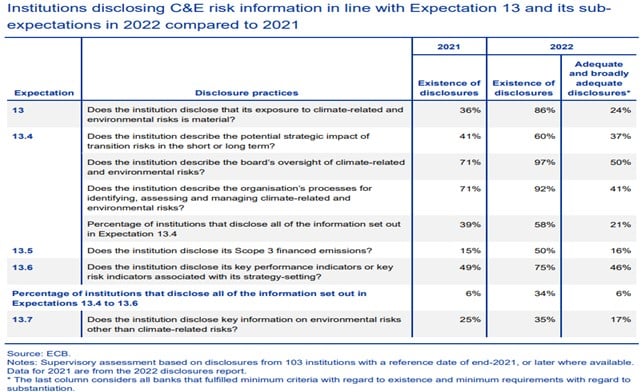

3.1. Des progrès notables en 2023….

La BCE note les progrès par rapport à l’année précédente…

- Par rapport à l’année précédente, le pourcentage de banques importantes publiant des expositions importantes aux risques climatiques et environnementaux est passé de 36 % à 86 %.

- Presque toutes les banques indiquent maintenant comment leur conseil d’administration supervise les risques climatiques et environnementaux.

- Plus de 90% fournissent des descriptions de base sur la façon dont elles identifient, évaluent et gèrent ces risques.

3.2. …Mais des lacunes sévères persistantes

La BCE fait en avril 2023 un constat sévère après la publication des piliers III des banques sur l’ESG.

- En effet, 15 % des banques évaluées ne publient pas suffisamment d’informations.

- L’identification de toute exposition significative au risque climatique, la description des impacts sur les activités de la banque et des mesures d’atténuation ne sont pas suffisamment communiquées.

- Parmi les banques importantes participant à l’exercice, seulement 6 % publient au moins des informations globalement adéquates dans les cinq catégories de l’évaluation.

- 50 % des banques fournissent maintenant des informations sur la quantité d’émissions qu’elles financent, dans la grande majorité des cas, ces informations sont incomplètes, non spécifiques ou mal étayées.

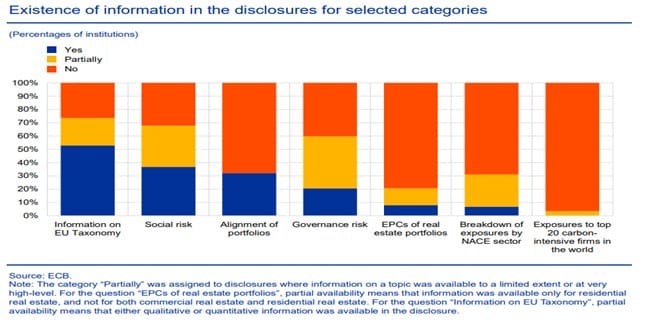

- Les banques semblent largement mal préparées aux normes imminentes de l’EBA sur les informations fournies au titre du pilier 3.

- Une qualité d’information qui reste faible.

- Des informations qui ne fournissent pas aux acteurs du marché tous les éléments sur lesquels ils peuvent agir.

- Des informations supplémentaires mises à la disposition des utilisateurs qui restent qualitatives et souvent génériques.

- Pour trois quarts des banques, le niveau de justification des publications a été jugé insuffisant.

- Seul un tiers des banques décrivent l’impact stratégique sur leur banque, établissant un lien clair entre les risques et la résilience du modèle d’affaires.

- Les banques fournissent souvent des informations limitées sur la couverture du portefeuille et les définitions et méthodologies utilisées pour produire les informations respectives.

- Pour les banques qui publient leurs émissions financées, il y a très rarement une référence à la date de déclaration des données sous-jacentes, et lorsqu’il y en a une, elle est souvent obsolète.

- La plupart des banques ont omis de publier comment leurs indicateurs ont éclairé la banque de leur stratégie et la gestion des risques.

- Une grande partie des informations internes, souvent pertinentes dans le contexte des attentes du guide BCE ne sont pas publiées ou ne sont publiées que partiellement.

- Un groupe d’établissements accuse un retard persistant dans leurs publications.

- Certaines banques ont fourni des informations liées au climat qui ne concernent aucun type d’évaluation des risques ou ne concernent que leurs propres opérations et ne couvrent pas les portefeuilles des banques.

- Ces banques n’ont pas encore suffisamment tenu compte des réactions prudentielles et n’ont pas démontré qu’elles étaient prêtes à faire face au niveau de publication requis par le cadre règlementaire applicable, qui exige une meilleure information, compte tenu également des initiatives pertinentes du secteur.

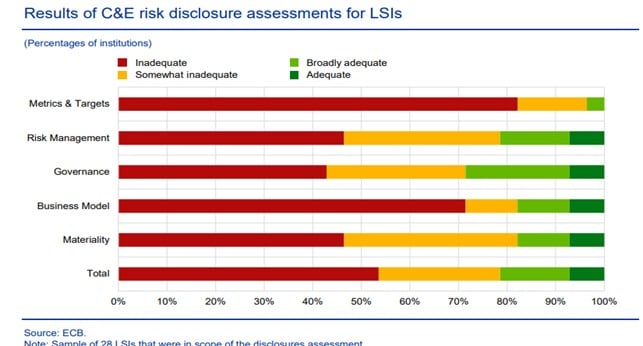

La plupart des établissements moins importants ne publient pratiquement aucune information significative sur les risques climatiques et environnementaux. 80 % des établissements moins importants visés par cet exercice ont reçu la note « inadéquate » ou quelque peu inadéquate en ce qui concerne la publication des risques liés aux critères et à l’éthique.

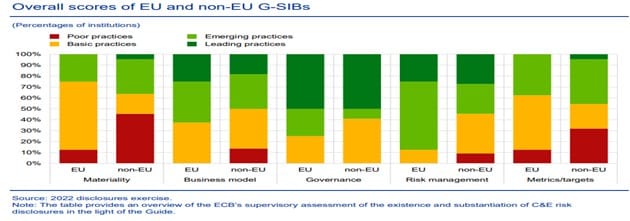

Les plus grandes banques européennes disposent généralement de meilleures informations que leurs homologues non basées dans l’UE, mais elles ne répondent néanmoins pas pleinement aux attentes de la BCE. En effet, bien qu’elles ne soient pas encore alignées sur les attentes prudentielles, les informations fournies par les plus grandes banques européennes surpassent leurs homologues mondiales dans tous les domaines, lorsqu’elles sont évaluées par rapport aux normes de la BCE.

Ainsi, une évaluation approfondie des informations sur les risques liés aux critères d’évaluation réalisée sur 30 EBISm, dont 22 avec une entité mère en dehors de l’UE, a révélé que, dans l’ensemble et pour toutes les catégories évaluées, les BISm ayant une société mère dans l’UE ont obtenu de meilleurs résultats que les autres.

4. La BCE met en garde sur les mesures de supervision supplémentaires à prévoir en cas de non-amélioration de la qualité des publications

La BCE a déclaré que les banques devaient apporter de « nouvelles améliorations de toute urgence » sur les publications pour répondre aux exigences, sous peine de subir des conséquences. La qualité de l’information reste trop faible pour répondre aux normes de surveillance à venir.

Le non-respect des nouvelles normes constituera une violation du droit de l’UE (CRR) et déclenchera une action de surveillance :

- Nommer les banques qui ne se conforment pas.

- Inclure des exigences de fonds propres plus élevées dans le cadre du pilier II.

- Infliger des amendes égales à 5% du chiffre d’affaires quotidien d’une banque jusqu’à ce que le problème soit résolu.

Les banques ont été informées du résultat de l’analyse de la BCE des lacunes dans leurs publications par le biais de lettres de feedback individuelles. D’autres enquêtes prudentielles cibleront la solidité des informations fournies par les banques et la manière dont celles-ci s’alignent sur leurs pratiques internes.

Les régulateurs européens vont faire pression sur les banques pour qu’elles prennent en compte les risques liés au changement climatique, des inondations et des sècheresses à la transition vers de nouvelles sources d’énergie, dans leur façon de faire des affaires.

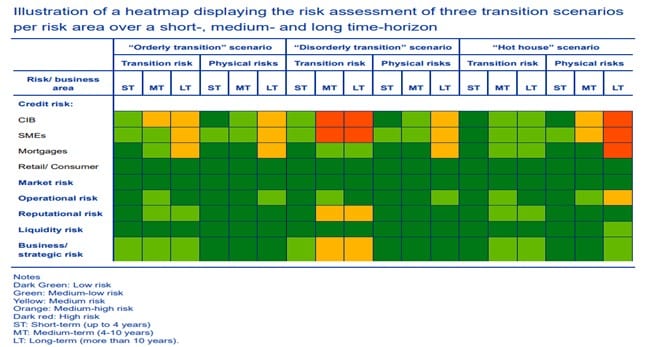

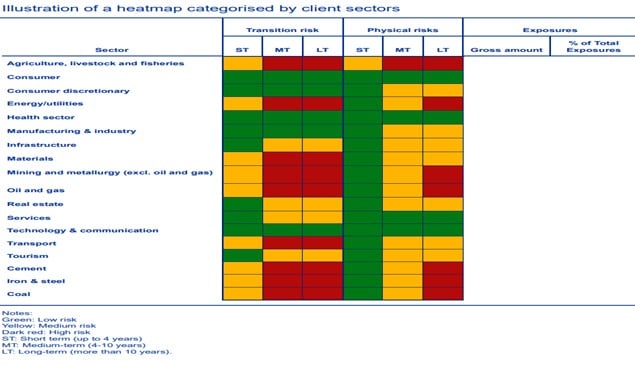

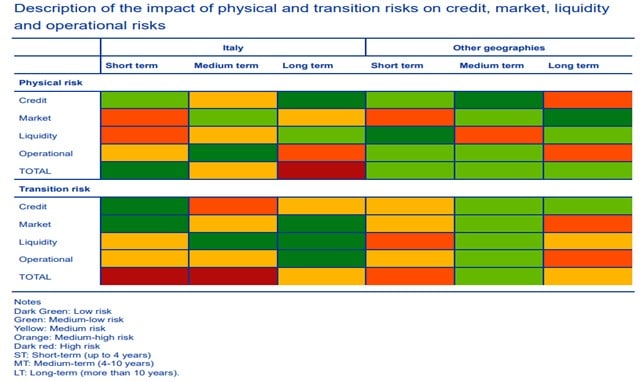

5. La BCE a toutefois relevé quelques best practices telles que la publication de diverses Heatmaps qu’elle encourage

La BCE a relevé que plusieurs banques ont utilisé des heatmaps pour résumer les résultats de leurs évaluations. L’une des pratiques observées consistait à fournir un énoncé clair sur les risques, les secteurs d’activité et les secteurs clients considérés comme ayant une incidence importante dans des scénarios et des horizons temporels particuliers, en renvoyant aux sections pertinentes décrivant les pratiques respectives de gestion des risques adoptées pour faire face à ces risques :

- Une banque a par exemple élaboré et publié un tableau avec une identification et une description des sous-types de risques climatique et environnemental, puis elle a donné une description détaillée des impacts potentiels de ces risques sur la stabilité et la longévité des banques.

- Cela donne au lecteur l’occasion de voir que la banque a évalué les risques liés aux critères et à l’évaluation sous plusieurs types de risques, qu’elle est consciente et comprend comment ceux-ci pourraient avoir une incidence directe ou indirecte sur les opérations des banques et de ses clients et à quel horizon temporel elle s’attend à ce que ces évènements se produisent.

6. Références

BCE: The importance of being transparent A review of climate-related and environmental risks disclosures practices and trends Results of the 2022 supervisory assessment of institutions’ climate-related and environmental risks disclosures.