Note : l’essentiel du texte est issu du rapport de l’ACPR mentionné en référence. Cet article vise à mettre en exergue quelques extraits de ce rapport afin de pouvoir mieux appréhender l’essentiel de l’étude.

1. L’analyse des risques financiers dus au changement climatique

De juillet 2020 à avril 2021, l’ACPR a conduit un exercice de stress test pilote sur l’impact du changement climatique (risques physiques et de transition) sur les risques financiers du secteur financier. L’exercice a mobilisé les acteurs des groupes bancaires et d’assurance.

L’horizon sur lequel les risques sont évalués est de 30 ans et plusieurs scénarios ont été implémentés sur différents secteurs économiques dans une vision dynamique des bilans des institutions financières. Ces travaux s’inscrivent dans le cadre de la mise en œuvre de la lutte contre le dérèglement climatique et la promotion de la transition énergétique et la croissance verte, en ligne avec l’Accord de Paris en 2015.

Cet exercice d’évaluation des risques financiers induits par le changement climatique sera reconduit régulièrement. Le prochain exercice de l’ACPR devrait se tenir en 2023/2024.

2. Analyse de l’impact du risque de transition énergétique

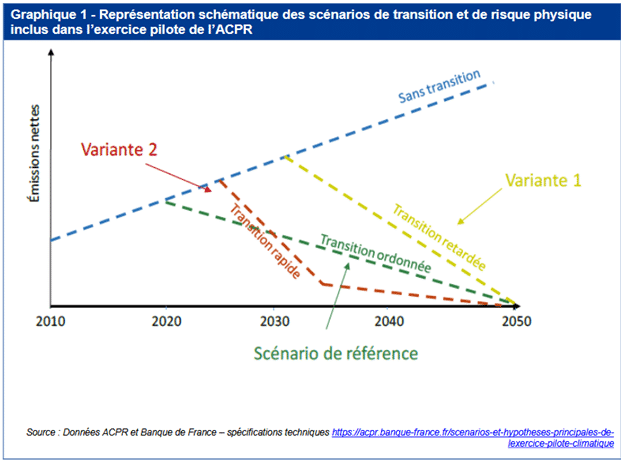

2.1. Trois Scénarios de stress tests de transition énergétique

Les scénarios de transition intègrent un scénario de référence, correspondant à une transition ordonnée, et deux scénarios de transition désordonnée.

Le scénario de référence choisi par l’ACPR est le scénario le plus favorable bien qu’il s’appuie déjà sur une progression importante du prix du carbone, entrainant des changements importants de l’économie.

Le premier scénario adverse de transition désordonnée est celui d’une transition tardive. Il suppose que l’objectif de réduction des émissions de gaz à effet de serre n’est pas atteint en 2030, ce qui exige la mise en place de mesures plus volontaristes. Il suppose que les technologies de séquestration du carbone sont moins efficaces que prévu pour compenser les émissions. Il repose sur une hypothèse de très forte hausse du prix du carbone en 2030 pour maintenir l’objectif de neutralité carbone en 2050. Celui-ci passe en effet de 14$ par tonne de CO2 au niveau mondial en 2030 à 704$ en 2050. Cette augmentation se traduit par une série de chocs hétérogènes sur les secteurs d’activité et entraîne une très forte hausse des prix réels de l’énergie (+125 %) sur cette période en France.

Le second scénario adverse de transition désordonnée est celui d’une transition accélérée. Il associe une forte hausse du prix du carbone, qui atteint 917$ par tonne de CO2 en 2050, et une évolution moins favorable de la productivité que celle retenue dans le scénario de référence à partir de 2025. Les technologies de production d’énergies renouvelables sont en outre moins performantes que prévu, ce qui implique des prix de l’énergie plus élevés et des besoins additionnels d’investissements.

2.2. Résultats des stress tests de transition énergétique

2.2.1. Bilan dynamique

L’hypothèse de bilan dynamique, permet aux établissements de prendre des décisions de gestion en réponse aux différents scénarios analysés et de réallouer leur portefeuille entreprises entre les différents secteurs d’activité à partir de 2025. Cette hypothèse permet d’analyser les stratégies de long terme déployées par les établissements.

Le secteur « électricité et gaz » qui bénéficie de la transition dans les scénarios, voit sa part dans les expositions totales augmenter fortement, alors que dans le même temps, le secteur des industries extractives, qui lui est négativement impacté, voit sa part diminuer dans les expositions entreprises des banques.

Deux grands types de stratégies apparaissent :

- Celles de certains établissements qui font le choix de financer l’économie dans son ensemble et qui, pour cela, alignent la structure de leur portefeuille de crédits sur la structure sectorielle de l’économie. On ne peut cependant totalement exclure que ce choix reflète une stratégie passive d’adaptation. Il est également possible que ce choix résulte de la difficulté pour certains établissements de se prononcer sur des actions de gestion stratégique à un horizon aussi éloigné.

- Celles des banques qui ont conduit une analyse secteur par secteur, afin de choisir sur base plus fine, les réallocations à effectuer. Ce choix peut être conditionné par :

- L’existence d’engagements publics ou d’une politique sectorielle déjà arrêtée.

- La volonté d’accompagner des secteurs clefs dans la transition énergétique.

- La pression de la société civile pour réduire certaines expositions sectorielles.

- Une divergence d’analyse sur la dynamique sectorielle à l’horizon 2050 avec les scénarios fournis par l’ACPR.

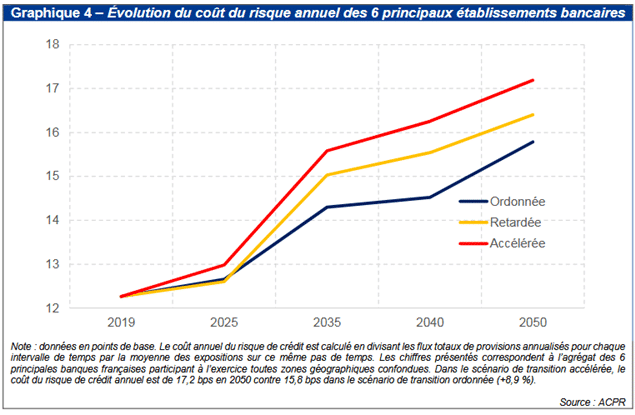

2.2.2. Risque de crédit

L’analyse porte sur des projections relatives au risque de crédit dans les différents scénarios de transition. L’indicateur retenu est le cout du risque de crédit annuel.

Les analyses tendent à confirmer qu’une transition désordonnée (et même, une transition ordonnée), impacte significativement le risque de crédit des établissements bancaires. L’ampleur de cet impact apparaît néanmoins inférieure à celle observée dans le cadre des exercices de stress-tests biannuels de l’EBA. La raison est liée au fait qu’aucun des scénarios de transition envisagé ne s’accompagne d’une baisse du PIB, contrairement au cadre usuel de stress-tests réglementaires.

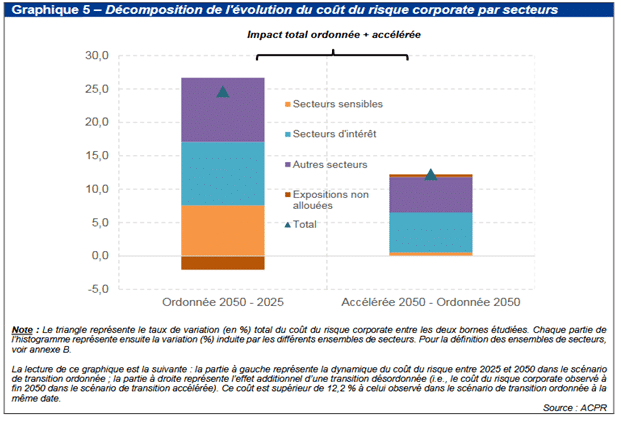

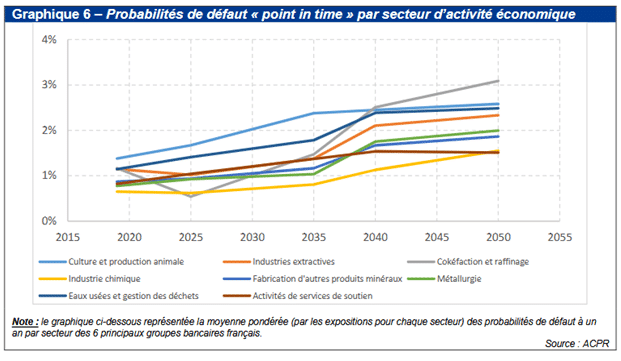

Les secteurs sensibles à la transition énergétique sont représentés par les secteurs :

- Culture et production animale, chasse et services annexes.

- Industries extractives.

- Cokéfaction et raffinage.

- Industrie chimique.

- Fabrication d’autres produits minéraux non métalliques.

- Métallurgie.

- Collecte et traitement des eaux usées, collecte, traitement et

- Élimination des déchets, dépollution et autres services de gestion

des déchets.

Les secteurs d’intérêts relativement à la transition énergétique sont représentés par les secteurs :

- Industries alimentaires, fabrication de boissons, fabrication de

produits à base de tabac. - Fabrication de produits en caoutchouc et en plastique.

- Fabrication de produits métalliques, à l’exception des machines et

des équipements. - Industrie automobile.

- Production et distribution d’électricité, de gaz, de vapeur et d’air conditionné.

- Construction.

- Commerce et réparation d’automobiles et de motocycles.

- Commerce de gros, à l’exception des automobiles et des motocycles.

- Commerce de détail, à l’exception des automobiles et des motocycles.

- Transports terrestres et transport par conduites.

- Transports aériens.

- Hébergement et restauration.

- Activités de services administratifs et de soutien.

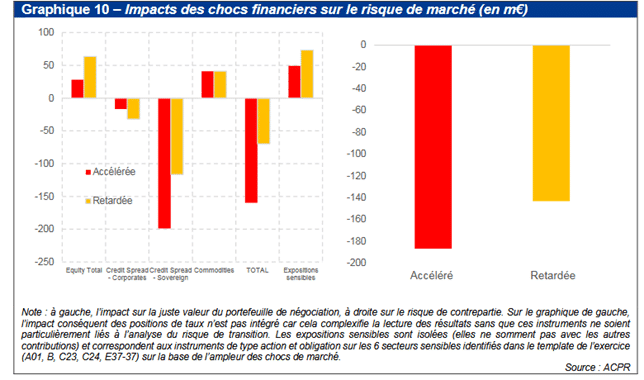

2.2.3. Risque de marché

Le risque de marché constitue la seconde catégorie de risques faisant l’objet de projections de pertes de la part des établissements bancaires. Celui-ci est décomposé en deux sous-catégories :

- La réévaluation du portefeuille de trading, à la suite d’un choc instantané de marché induit par la valorisation des actifs sur la base des scénarios de transition anticipés.

- L’impact de ces chocs de marché sur le risque de contrepartie dans les secteurs les plus sensibles.

Au total, l’impact instantané des scénarios de transition sur les 6 principaux établissements bancaires atteint 160 millions d’euros en cas de transition accélérée et 69,6 millions en cas de transition retardée. Les pertes enregistrées sont donc relativement modestes par rapport à un stress-test standard tel que ceux habituellement mis en œuvre par l’EBA. Au final, c’est essentiellement sur la partie souveraine, en raison des scénarios de taux très adverses et de l’application des benchmarks, que porte l’impact total (-198,8 millions d’euros dans le scénario de transition accélérée).

2.3. Synthèse analyse du risque de transition énergétique

Au final, l’exercice pilote révèle donc une exposition globalement « modérée » des banques et des assurances françaises au risque de transition climatique. Cette conclusion doit être cependant relativisée à l’aune des incertitudes portant à la fois sur la vitesse et l’impact du changement climatique. Elle est également contingente aux hypothèses, aux scénarios analysés et aux difficultés méthodologiques soulevées par l’exercice. En outre, si cette analyse intègre bien les interactions sectorielles et le risque d’une dévaluation importante, voire massive, du prix de certains actifs, elle ne tient pas compte des risques de contagion, de rupture des chaines d’approvisionnement ou d’amplification observés généralement lors des épisodes de tensions ou de crises financières. Ces estimations constituent donc un minorant des risques financiers. Enfin, dans l’interprétation de ces résultats, il convient de garder en tête que les scénarios analysés n’induisent pas de récession économique à l’horizon 2050, contrairement à la pratique usuelle des stress-tests de l’EBA, mais, pour les scénarios adverses, une moindre croissance de l’activité

3. Analyse du risque physique

3.1. Analyse du secteur assurance

Le risque physique étudié dans cet exercice repose sur les hypothèses suivantes :

- L’augmentation de la fréquence et du coût des évènements climatiques extrêmes en raison du réchauffement climatique.

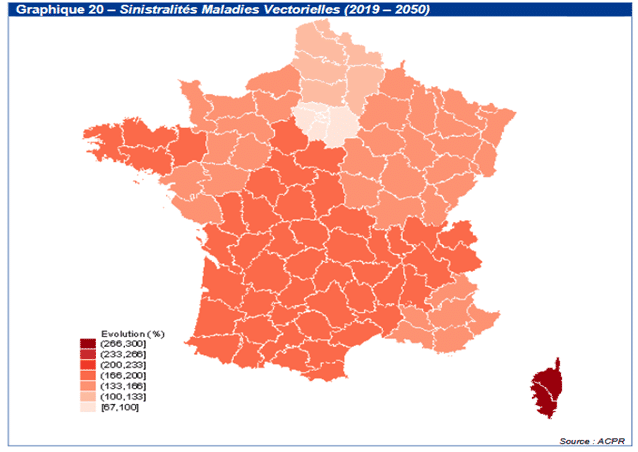

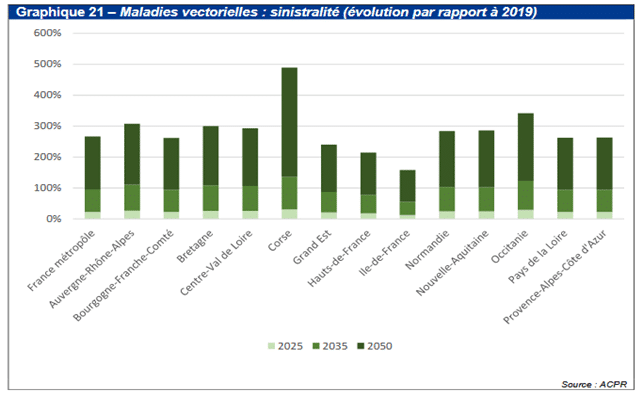

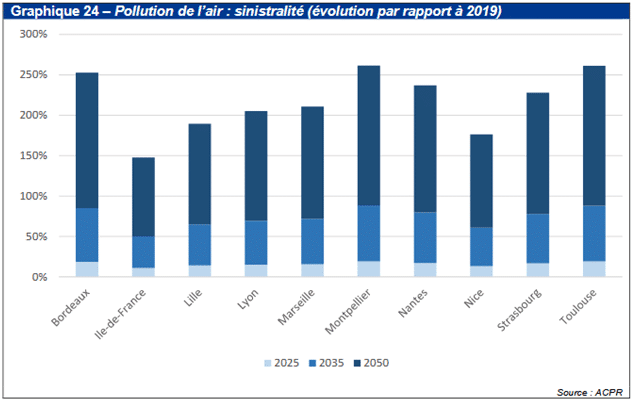

- La propagation de maladies / pandémies vectorielles et de pathologies respiratoires induites par l’augmentation des épisodes caniculaires et de leur durée et transitant notamment par un accroissement de la pollution de l’air. Ces événements sont de nature à avoir des conséquences sur les biens et les personnes. Les activités d’assurance sont ainsi impactées en premier lieu par ces changements et seuls les assureurs ont eu à appliquer ces scénarios sur leurs engagements non-vie.

Le scénario suppose une hausse des températures comprise entre 1,4°C et 2,6°C en 2050. Il s’agit du scénario le plus pessimiste retenu par le GIEC.

3.2. Analyse du secteur bancaire (risque indirect)

Outre le risque opérationnel généré par le risque physique, les banques ont été sensibilisées à deux sources de risques potentielles supplémentaires.

3.2.1. Portefeuilles garantis par un bien immobilier (ménage et entreprise)

L’impact d’une plus grande probabilité d’occurrence d’évènements climatiques extrêmes (submersion marine, inondation et sécheresse – pouvant impacter la valeur des biens immobiliers avec par exemple le gonflement des sols argileux) sur le risque de crédit, se matérialisant par la dépréciation du prix du bien garanti dans les zones à risques et donc un accroissement éventuel de la perte en cas de défaut (LGD). À cet effet, s’ajoute pour les ménages une hausse éventuelle de la probabilité de défaut (et de LGD) en cas de diminution de la protection assurancielle des ménages emprunteurs.

3.2.2. Portefeuille entreprises (secteurs vulnérables)

Outre les canaux de transmission décrits ci-dessus, les établissements étaient invités à prendre en compte l’impact sur l’activité de ces évènements (interruption d’activités, pertes de récoltes, désorganisation de la chaîne d’approvisionnement etc.) qui pourraient conduire à une baisse du chiffre d’affaires et de la valeur ajoutée pour les contreparties à risques, ce qui pourrait se traduire par une hausse de la probabilité de défaut.

4. Synthèse générale

4.1. Des résultats du pilote globalement encourageants

L’exercice pilote révèle une exposition globalement « modérée » des banques et des assurances françaises aux risques liés au changement climatique.

Sur la base des structures actuelles de bilan, il apparaît néanmoins que des efforts importants sont à fournir en vue de contribuer à réduire significativement les émissions de gaz à effet de serre à l’horizon de 2050 et à contenir ainsi la dynamique des températures d’ici la fin du siècle.

L’exposition des institutions françaises aux secteurs les plus impactés par le risque de transition, tels qu’identifiés dans cet exercice (industries extractives, cokéfaction et raffinage, pétrole, agriculture, etc.), est relativement faible.

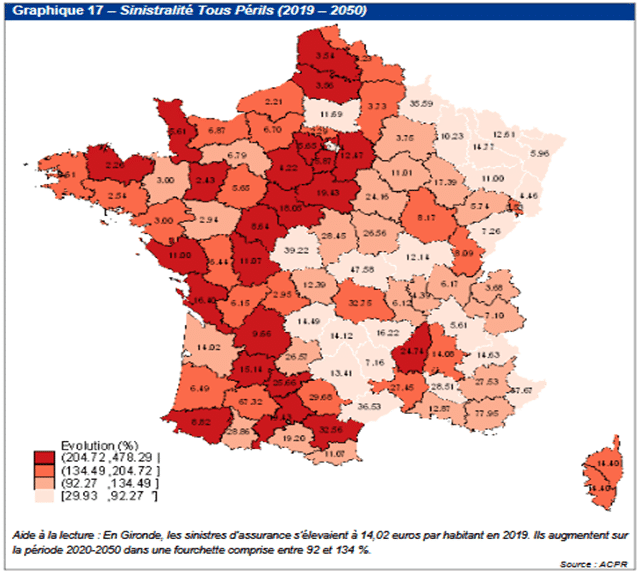

Même si la France est relativement épargnée dans les scénarios du GIEC, l’exercice pilote montre que les vulnérabilités associées au risque physique sont loin d’être négligeables. Ainsi, sur la base des éléments remis par les assureurs, le coût des sinistres pourrait être multiplié par 5 à 6 dans certains départements français entre 2020 et 2050.

4.2. Les limites de l’exercice conduisant à nuancer les résultats obtenus

Cette conclusion de l’étude doit être cependant relativisée à l’aune des incertitudes portant à la fois sur la vitesse et l’impact du changement climatique. Elle est également contingente aux hypothèses, aux scénarios analysés et aux difficultés méthodologiques soulevées par l’exercice.

En effet, cet exercice fait apparaître un certain nombre de limites méthodologiques sur lesquelles il est nécessaire de progresser. Les principaux points d’amélioration identifiés par l’ACPR portent sur :

- Les hypothèses retenues pour la confection des scénarios et l’identification des secteurs sensibles.

- La difficulté de prise en compte du « risque physique », notamment pour le portefeuille « entreprises ».

- L’amélioration des modèles utilisés par les établissements bancaires ou les organismes d’assurance et des sources de données.

4.3. La feuille de route des institutions financières

Les institutions bancaires et les assureurs doivent donc approfondir dès aujourd’hui leurs actions en faveur de la lutte contre le changement climatique, en intégrant les risques induits par ce dernier dans leur processus d’évaluation des risques financiers, car ce sont ces actions qui contribueront aux évolutions observables à moyen et long terme. Cette meilleure prise en compte du risque de changement climatique est en effet nécessaire pour favoriser une meilleure allocation des ressources et assurer le financement de la transition.

5. Références

https://acpr.banque-france.fr/sites/default/files/medias/documents/20210602_as_exercice_pilote.pdf

Abréviations et gLossaire

EBA: European Banking Authority