Depuis 2010, le reporting “SURFI” qui a remplacé “BAFI” permet d’une part, de suivre les établissements de crédit et d’alimenter les statistiques BDF et d’autre part, de fournir des statistiques destinées à la BCE. Ces dernières sont collectées mensuellement par la BDF via les états dits “Monétaire BCE” et dont la cohérence est vérifiée avec les états trimestriels.

Les états monétaires avaient déjà été modifiés de façon significative en 2015 suite à la réforme quinquennale de la BCE et de façon plus limitée au cours de ces dernières années.

Suite à de nouvelles demandes de la BCE en matière de statistiques monétaires que l’on peut découvrir dans les textes intitulés “Orientations de la BCE concernant les statistiques monétaires et financières”, le reporting SURFI va être modifié pour répondre à ces nouveaux besoins.

A l’occasion de cette réforme et à la mise en place d’une nouvelle taxonomie, le régulateur a décidé de changer le nom du reporting “SURFI” par “RUBA (Reporting Unifié des Banques et Assimilés).

1. Les impacts de cette réforme

Cette réforme entraîne :

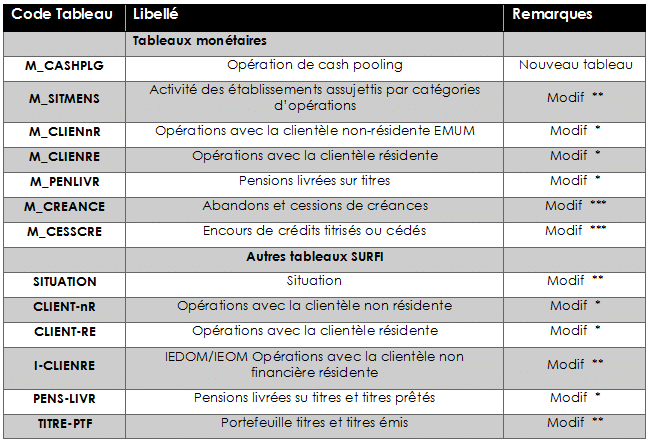

■ Dans le bloc des états “Monétaire BCE”, la création d’un nouveau tableau et la modification de 6 tableaux existants.

■ Et la modification de 6 autres tableaux SURFI qui sont constitués des mêmes types d’informations que les états monétaires.

Ces modifications sont plus ou moins importantes selon les états concernés et dépendront bien sûr du système d’information de l’établissement qui permettra d’alimenter les nouvelles cellules. Cette classification donnée dans le tableau ci-dessous est donnée à titre indicatif.

Tableau n° 1 : Liste des tableaux SURFI concernés par cette réforme

Modif *** Modifications très importantes

Modif ** Modifications importantes

Modif * Modifications limitées

Hormis le nouvel état relatif aux opérations de cash pooling, les modifications se manifestent essentiellement par l’ajout de nouvelles lignes et de nouvelles colonnes et par l’alimentation de nouvelles cellules qui sont jusqu’à maintenant grisées. Le dégrisement concerne des cellules relatives aux catégories des administrations publiques.

L’ajout de colonnes correspond surtout à l’apparition de nouvelles contreparties ou agents économiques.

2. Nouvel état relatif au cash pooling

Selon la définition donnée par la BDF dans le forum aux questions, « le cash-pooling est défini comme un service fourni par une banque de mise en commun de la trésorerie d’un groupe d’entités (société mère et des succursales). Chaque participant au pool dispose d’un compte distinct (contrepartie légale de l’établissement de crédit). Chacun peut prélever des découverts garantis par des dépôts d’autres participants au pool, sans transfert de fonds entre comptes. »

Ce tableau recense les opérations de cash pooling (actif et passif) ventilées par contrepartie (clientèle non financière et financière, résidente et non-résidente).

3. Nouvelle ventilation des contreparties ou agents économiques

Pour la clientèle non financière résidente, une nouvelle catégorie a été ajoutée : « Société d’assurance ».

Pour la clientèle financière, la nouvelle ventilation est la suivante :

■ OPC monétaire.

■ Clientèle financière hors OPC monétaire.

■ Dont : OPC non monétaire.

■ Autres intermédiaires financiers.

■ OCOIB.

■ Organismes de titrisation.

■ Auxiliaires financiers.

■ Institutions financières captives et prêteurs non conventionnels.

On notera l’apparition de nouvelles catégories (Autres intermédiaires financiers, Auxiliaires financiers, Institutions financières captives et prêteurs non conventionnels) et le remplacement de la catégorie « FCC, FCT, SDT » par « Organisme de titrisation ».

On pourra également noter que cette ventilation est cohérente avec celle proposée dans ANACREDIT.

4. Documentation disponible et mise en œuvre

Les documents actuellement disponibles sont regroupés sur le site de la BDF dans la partie relatif au dispositif réglementaire applicable aux établissements de crédit et c’est à ce niveau qu’est indiquée à ce jour, une mise en œuvre lors de l’arrêté d’avril 2021.

La version définitive des tableaux SURFI modifiés ou créés est actuellement disponible et la nouvelle version de la taxonomie est prévue pour le mois de juin.

5. Conclusion

Bien que le régulateur évoque une suppression des données redondantes dans la remontée des informations à la BCE, on ne peut que constater une augmentation des données à fournir et donc à gérer dans le système d’information des établissements de crédit. Sa mise en œuvre nécessitera naturellement une étude préalable au niveau de chaque établissement pour s’assurer de la disponibilité de celles-ci et des impacts.