Dans le contexte du déploiement de la règlementation européenne sur les crypto-actifs (règlement UE 2023/1114 du parlement européen, règlement MiCA), applicable de plein droit en juillet 2026, l’Autorité des Normes Comptables (ANC) vient d’adopter deux règlements sur leur traitement comptable :

1. Le Règlement ANC 2026-01 adapte et précise les traitements déjà intégrés dans le Plan Comptable Général depuis 2018.

2. Le Règlement ANC 2026-02 met à jour le règlement relatif aux comptes des entreprises du secteur bancaire (Règlement ANC 2014-07) et décrit notamment le traitement des émissions de Jetons de Monnaie Electronique (JME), spécifiques aux établissements de crédit.

L’ANC reconnaît les JME comme des instruments de trésorerie et tient compte des spécificités préexistantes de la comptabilité bancaire. Cette décision amène à constater des différences de traitement entre le PCG et le règlement 2014-07.

Est également reconnu, dans le domaine comptable bancaire, un modèle de comptabilité de crypto-actifs de transaction, à ce stade restreint aux jetons représentatifs d’actifs (ART, Asset Referenced Tokens).

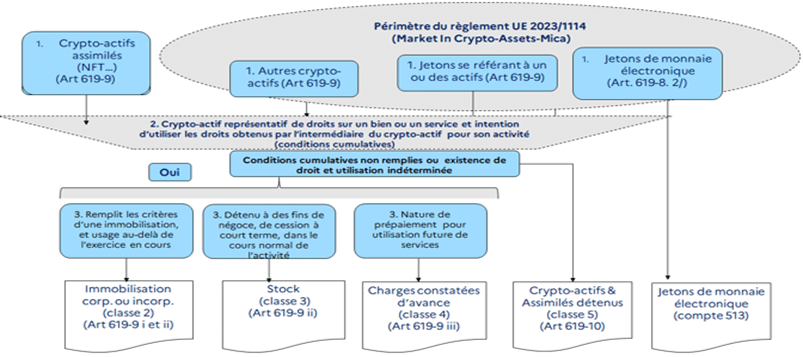

1. UN CHAMP D’APPLICATION PLUS LARGE QUE CELUI DES CRYPTO-ACTIFS

La loi Pacte de 2019 avait défini les jetons numériques et plus largement les actifs numériques. Ces instruments sont désormais repris sous le vocable de crypto-actifs par la règlementation européenne.

La mise à jour du règlement 2014-07 a une portée plus large que celle des crypto-actifs car elle englobe notamment les Actifs Non Fongibles (NFT) qui sont hors champ d’application de MiCA.

Cette actualisation pourrait également s’appliquer à tous types d’instruments numériques qui, à l’avenir, identifieraient des transactions et/ou des droits ou obligations.

De manière similaire au PCG, tout crypto-actif ou assimilé qui présenterait les caractéristiques de titres, serait comptabilisé en appliquant les dispositions spécifiques auxdits titres.

2. PRINCIPE À RETENIR : UNE COMPTABILISATION SELON LES DROITS ET OBLIGATIONS ATTACHÉS

Les critères de comptabilisation des actifs répondent à la question de savoir s’il convient de comptabiliser le contenu du crypto-actif (les droits attachés), ou l’instrument lui-même. A cette fin, dans les entreprises du secteur bancaire comme dans les autres entreprises, il convient de répondre à deux critères :

- Le crypto-actif confère-t-il des droits sur un bien ou un service ?

- L’entreprise entend-elle utiliser ces droits dans le cadre de ses activités ?

En cas de réponse positive aux deux critères, ce sont les droits attachés qu’il conviendra de comptabiliser, selon leur nature ; à défaut, une catégorie comptable spécifique est créée pour enregistrer le crypto-actif.

Le règlement amendant le PCG présente le schéma suivant (il est adapté aux entreprises industrielles et commerciales mais l’analyse sous-jacente reste applicable aux entreprises du secteur bancaire) :

Appliqué au secteur bancaire, on peut retenir :

- Des solutions informatiques qui seraient détenues via l’achat de crypto-actifs seront comptabilisées parmi les immobilisations incorporelles.

- Dans une logique similaire, et même si ce point n’est pas spécifié dans la mise à jour du règlement 2014-07, les produits bancaires commercialisés via des crypto-actifs seraient comptabilisés en appliquant les dispositions existantes du règlement comptable qui leur sont dédiées.

- Le règlement précise que des crypto-actifs utilisés dans le cadre d’opérations de staking, ou plus généralement de prêts/emprunts (comprendre également les protocoles de finance décentralisée), sont comptabilisés dans la catégorie par défaut (dans le poste « Autres actifs » du bilan des banques).

- Tout bitcoin, ether, ou crypto-actif similaire utilisé par construction comme moyen d’échange, de placement ou objet de prêts/emprunts, est comptabilisé dans la catégorie par défaut au sein des « Autres actifs ».

3. A L’ACTIF DU BILAN : LES CRYPTOACTIFS ET ASSIMILÉS DÉTENUS

3.1 Les jetons de monnaie électronique (JME)

- Suivant les définitions du règlement européen (MiCA, point 7) de l’article 3), les JME détenus constituent des créances sur des établissements de crédit, ils sont donc présentés dans le poste 3 du bilan « Créances sur les établissements de crédit et assimilés ».

- Ces JME constituent clairement un équivalent de trésorerie.

- En application des dispositions spécifiques du règlement 2014-07 concernant les opérations en devises, les JME libellés en devises sont intégrés dans la balance comptable de la devise correspondante, contribuant ainsi à la position de change globale de la banque.

3.2 Les autres cryptoactifs et assimilés détenus (et autres que ceux délivrant des droits attachés utilisés par le détenteur dans le cadre de son activité)

Ces autres crypto-actifs sont présentés dans le poste 15 du bilan « Autres actifs », pour un montant égal à leur prix d’acquisition (les éventuels frais de transaction sont comptabilisés en charges).

Ces crypto-actifs ne sont pas réévalués. En cas de moins-value latente, une dépréciation est à comptabiliser en déduction de leur valeur comptable à l’actif du bilan.

3.3 Une possibilité restreinte de comptabiliser des cryptoactifs de transaction

Le règlement 2014-07 prévoit la possibilité de qualifier les crypto-actifs d’instruments de transaction et de les réévaluer à leur prix de marché par contrepartie du compte de résultat. Les conditions requises pour appliquer cette qualification et ce traitement sont similaires à celles des titres de transaction (intention de revente rapide, liquidité du crypto-actif, activité de mainteneur de marché… cf. articles 2321-1 et 2321-2 du règlement 2014-07).

Toutefois, cette possibilité est limitée aux seuls jetons représentatifs d’actifs, tels que décrits dans le règlement MiCA (ART Asset Referenced Tokens, cf. alinéa 6 de l’article 3 de MiCA).

Au regard des modèles d’affaires mis en œuvre par les banques pour leurs opérations sur crypto-actifs, on peut regretter que cette possibilité n’ait pas été ouverte à un champ plus large d’instruments, notamment pour les activités de mainteneurs de marché qui se développent, afin de soutenir la liquidité des JME ainsi que d’autres stablecoins non européens.

4. AU PASSIF DU BILAN : LES CRYPTOACTIFS ET ASSIMILÉS ÉMIS (JME ET AUTRES)

4.1 Les émissions de jetons de monnaie électronique (JME)

Suivant les dispositions du règlement européen, les JME sont réputés être de la monnaie électronique (Article 48 du Règlement MiCA), et ne peuvent être émis que par des établissements de crédit ou des EME (Etablissement de Monnaie Electronique).

L’intention d’émission fait l’objet d’une notification à l’ACPR, avec communication du livre blanc (et production de reportings spécifiques).

Les JME définis par la règlementation européenne ne portent pas intérêt, et ont plus généralement vocation à représenter une valeur stable, à l’image des actifs sous-jacents constitutifs de monnaies officielles (euro, dollar…).

4.2 Présentation au bilan des JME émis

Les JME émis sont présentés au bilan dans le poste 5 « Autres passifs », pour le montant représentatifs de la dette de restitution vis-à-vis des tiers.

Cas particulier des auto-détentions de JME

L’ANC a apporté une réponse à la situation des premiers émetteurs de JME en France qui effectuent un portage de leurs propres émissions, pour la fraction de ces dernières non placée sur le marché (auto-détention).

Dans ce cas, le règlement de l’ANC précise que ne figure au passif du bilan que la dette de restitution vis-à-vis des tiers.

Il faut donc comprendre, qu’au-delà d’aspects opérationnels (enregistrements comptables dissociés entre l’émission brute d’une part, et la fraction auto-détenue par l’émetteur d’autre part), seule la fraction émise et souscrite par des tiers est comptabilisée au passif du bilan.

Il est à noter toutefois :

- que la part auto-détenue (non apparente au bilan) est à mentionner dans l’annexe.

- qu’en cas de prêt d’un JME émis et auto-détenu, cette opération est logiquement assimilée à un portage par un tiers, la dette de restitution s’en trouve alors augmentée et le JME prêté est comptabilisé à l’actif du bilan.

4.3 Emission de cryptoactifs (autres que les JME)

Les émissions bancaires de crypto-actifs autres que les JME (des ICO ou ART), même s’il n’y en a pas encore eu en France, seraient comptabilisées selon les droits et obligations attachés, à savoir :

- si elles fournissent des droits à services futurs : en produits constatés d’avance

- si elles présentent les caractéristiques d’une dette financière : en passif financier (même poste que les JME).

Pour rappel, si une émission présente les caractéristiques de titres (STO – Security Token), une analyse selon les droits et obligations doit également être effectuée pour conduire à un mode comptabilisation conforme à la nature du titre émis (exclusion explicite de tels instruments du champ d’application du règlement sur les crypto-actifs).

5. CAS PARTICULIER DES PRÊTS/EMPRUNTS DE CRYPTO-ACTIFS ET ASSIMILÉS

Le règlement 2014-07 de l’ANC précise désormais le traitement comptable des prêts /emprunts de crypto-actifs et assimilés.

Une définition large de ces opérations est délivrée par le règlement comptable : « lorsque, pendant une période déterminée, un détenteur de crypto-actifs et assimilés (ci-après le prêteur) met des crypto-actifs et assimilés à la disposition d’une entité ou d’une contrepartie (ci-après l’emprunteur) qui s’engage à les lui restituer à l’issue de la période.»

Il convient de retenir que sont ainsi concernés :

- Les opérations de staking.

- Les crypto-loans.

- La plupart des opérations de finance décentralisée.

- Les mises en garantie.

Le mode de comptabilisation de ces transactions est tout à fait similaire aux prêts/emprunts de titres, à savoir :

- les crypto-actifs prêtés :

- sont maintenus au bilan, ils font l’objet d’une mention d’indisponibilité dans l’annexe

- les revenus courus sur le prêt sont comptabilisés dans la marge d’intérêt

- font l’objet d’une dépréciation en couverture du risque de contrepartie de l’emprunteur, voire d’un risque opérationnel en cas d’absence de contrepartie nettement identifiée.

- les crypto-actifs empruntés :

- font l’objet d’une comptabilisation à l’actif du bilan dans la catégorie correspondante (JME en « Créances sur les établissements de crédit et assimilés » et autres crypto-actifs en « Autres actifs »), par contrepartie d’une dette de restitution.

- les charges courues sur l’emprunt sont comptabilisées dans la marge d’intérêt.

- dans le bilan de synthèse, les crypto-actifs détenus suite à un emprunt sont présentés en déduction du passif de restitution, et font alors l’objet d’une mention en annexe.

- en cas de revente de crypto-actifs détenus suite à un emprunt (position courte), la dette de restitution est présentée en dette financière, et fait l’objet d’une comptabilisation similaire à celle des passifs de transaction.

6. CONSERVATION DE CRYPTO-ACTIFS POUR LE COMPTE DE TIERS : DISPARITION DU BILAN DES CONSERVATEURS

L’activité de conservation de crypto-actifs est règlementée par MiCA qui impose désormais des modalités de ségrégation strictes entre ceux détenus pour compte propre et ceux conservés pour compte de tiers.

A l‘image des conservateurs de titres, la conservation des crypto-actifs pour compte de tiers n’apparait pas au bilan des prestataires, ce qui était encore possible sous le régime des Prestataires de Service sur Actifs Numériques de la loi Pacte. Ils font néanmoins l’objet de significatives informations à présenter en annexe : dénomination, nombre de crypto-actifs conservés pour compte de tiers, valorisation.

7. CONCLUSION

La présentation des jetons de monnaie électronique détenus parmi les créances sur les établissements de crédit confirme leur assimilation à de la trésorerie ; ce point était attendu par la profession.

Dans le domaine bancaire, même si les besoins en fonds propres constituent actuellement un frein explicite au déploiement d’investissements dans les crypto-actifs, la mise à jour du règlement comptable 2014-07 par l’ANC clarifie le mode de comptabilisation et de présentation des différentes opérations qui lui sont dédiées, et ce de manière cohérente avec les dispositions comptables existantes et les pratiques opérationnelles qui en découlent.

Le Plan Comptable des Établissements de Crédit (PCEC), même si son usage demeure optionnel dans le secteur bancaire, devrait utilement être complété cette année pour proposer les comptes appropriés aux opérations sur crypto-actifs et à leur présentation dans les états financiers publiables.

Enfin plus généralement, les amendements du PCG ont vocation à permettre le déploiement de différentes formes de numérisation/digitalisation des activités économiques ; avec la mise à jour du règlement 2014-07, ces amendements sont également applicables au secteur bancaire.

[1] Contrairement au PCG, où les crypto-actifs et assimilés font l’objet d’une réévaluation à leur valeur vénale, par contrepartie de comptes 4752 Différence d’évaluation passif en cas de plus-value latente, ou 4742 Différence d’évaluation actif en cas de moins-values latentes, ce qui dans ce dernier cas, entraîne la constitution d’une provision pour risque.

Pour approfondir ce sujet, venez écouter nos experts Hervé THIERY et Alain GHNASSIA lors du Live dédié en mai à 17h45, qui s’appuieront sur de nombreuses illustrations pratiques.

👉 Découvrez nos formations et donnez à vos équipes les clés pour concilier conformité, maîtrise du risque et excellence client.

Pour toute information : contact@afges.com – tél +33 (0)1 70 61 48 60