Afin de préparer l’entrée en vigueur de la FRTB, L’EBA propose des templates COREP pour les trois grands axes de la FRTB à savoir la révision de la méthode standard, la révision de la méthode de modèle interne et la révision de la frontière entre le trading book et le banking book. L’EBA introduit aussi un template sur le P&L quotidien ainsi que l’exigence de reporting par offsetting group.

1. L’introduction de la notion D’« offsetting group »

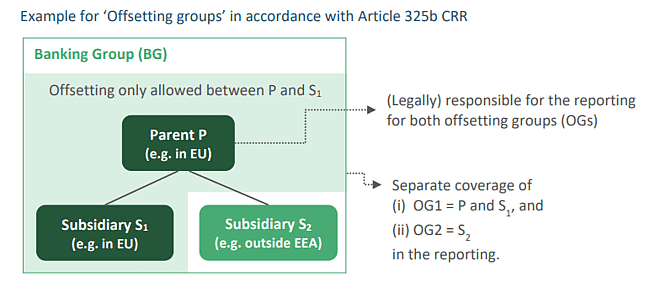

1.1. Le principe de l’offsetting group défini par la CRR

La CRR permet aux banques d’utiliser des positions dans une banque ou une entreprise pour compenser des positions dans une autre banque ou entreprise, lorsque ces entités ont obtenu l’autorisation de l’autorité compétente pour le faire.

1.2. Définition de l’offsetting group dans les ITS de l’EBA

Tout sous-ensemble d’entités (ou toutes les entités du groupe) pour lequel une telle autorisation de compensation a été accordée est appelé « offsetting group » (OG). Toute entité individuelle dont les positions ne sont pas autorisées à être compensées avec la position d’une autre entité du groupe est également appelée « offsetting group ».

Les templates COREP seront remplis séparément pour chaque offsetting group. Dans la plupart des templates, un axe z a été ajouté à cet effet. Lorsque les templates sont remplis au niveau individuel, le champ du offsetting group doit être défini sur « Offsetting group unique ». Lorsque les templates sont remplis au niveau consolidé et qu’il existe différents offsetting groups dans le périmètre du groupe bancaire, ceux-ci sont identifiés comme « offsetting group 1 », « offsetting group 2 », etc. Lorsqu’il n’existe qu’un seul offsetting group (égal à toutes les entités du groupe bancaire), un « offsetting group unique » est déclaré.

2. Les templates COREP relatifs À la méthode standard alternative : FRTB -ASA

2.1. Les raisons de la mise en place d’une méthode standard alternative FRTB-ASA

La méthode standard de calcul des exigences de fonds propres pour le risque de marché actuelle présente de nombreuses limites :

- Pas assez granulaire.

- Ne prend pas en compte les différents horizons temporels possibles de détention d’actifs.

- Ne prend pas en compte les risques d’illiquidité sur les marchés.

- Mauvaise prise en compte du risque de crédit.

La méthode Standard Alternative FRTB-ASA vise à remédier aux lacunes précédentes :

- Prise en compte d’une approche basée sur les sensibilités.

- Révision du template standard pour une meilleure prise en compte du risque de crédit.

- Add-ons sur les risques résiduels non modélisés via l’approche linéaire des sensibilités.

- Solution de repli en cas de modèle interne insatisfaisant.

2.2. des templates corep construits en miroir des principes de la FRTB ASA

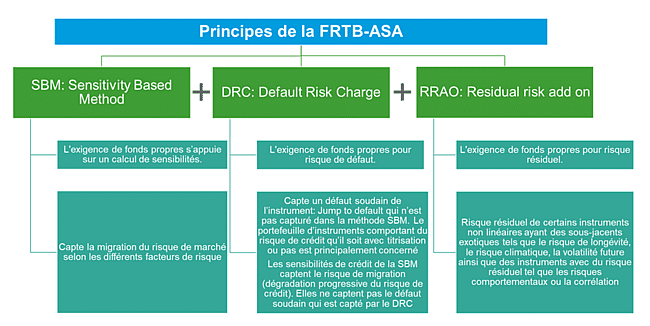

2.2.1. Principes de la méthode FRTB-ASA

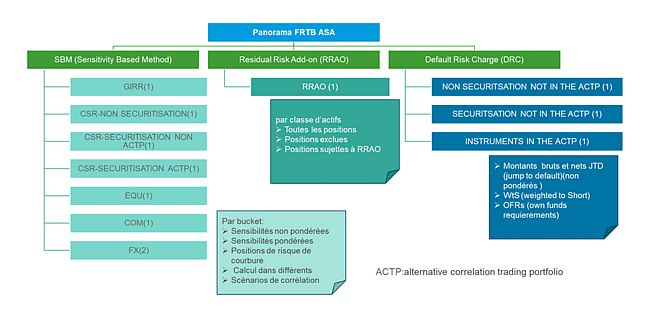

2.2.2. Les templates FRTB-ASA

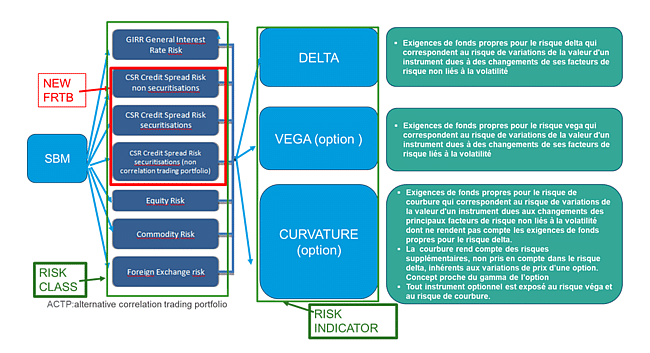

2.3. Les templates relatifs à la méthode des sensibilités FRTB-ASA-SBM

2.3.1. Principe général de la méthode FRTB-ASA-SBM

2.3.2. Les templates FRTB-ASA-SBM

Il existe un template COREP pour chaque grande catégorie de risque, à l’exception du risque de change (deux templates COREP). Les templates sont soit :

- Des templates fermés, où la CRR énumère explicitement tous les buckets associés à une large catégorie de risque et cette liste est exhaustive

- Des templates ouverts, où la CRR énonce une règle pour la définition des buckets (par exemple, en cas de risque de change).

Il existe deux templates sur le risque de change car la CRR prévoit deux règles différentes pour l’identification des catégories pertinentes pour chacun des indicateurs des risques

- L’un couvrant le risque Delta et le risque de courbure (Curvature).

- L’autre couvrant le risque Véga.

2.4. Le template relatif au risque residuel FRTB-ASA-RRAO

La structure du template COREP RRAO est conceptuellement similaire à celle utilisée pour identifier les positions entrant dans le champ d’application de la PVA (C 32.01). Les banques doivent :

- Fournir des informations sur le montant notionnel brut des positions soumises à des risques résiduels (c0010).

- Indiquer les positions exclues du champ d’application du cadre (c0020 à c0040).

- Présenter à la fois la valeur nominale et les exigences de fonds propres des positions soumises aux exigences supplémentaires de fonds propres (c0050 et c0110).

- Répartir les instruments soumis à d’autres types de risques résiduels dans l’une des cinq grandes catégories d’actifs (taux d’intérêt, change, crédit, actions, matières premières), sur la base de l’avis d’experts.

- Fournir aux autorités de surveillance une vue globale de plus haut niveau de la nature des risques résiduels auxquels la banque est exposée.

2.5. Les templates relatifs au risque de defaut de credit FRTB-ASA-drc

Il existe trois templates COREP différents pour saisir les instruments soumis au risque de défaut et les exigences de fonds propres qui leur sont associées :

- Un pour les non-titrisations.

- Un pour les titrisations non incluses (en dehors) dans le trading book de corrélation alternative (ACTP).

- Un pour les instruments de l’ACTP.

Dans les trois cas, les banques doivent fournir des informations sures :

- Les données d’entrées.

- Les montants bruts de JTD.

- Les montants nets de JTD avant application de toute pondération des risques.

- Le ratio pondéré WtS au niveau du bucket.

- Lexigence de fonds propres.

La spécificité des templates est décrite comme suit :

- Les templates dédiés aux instruments hors ACTP sont des templates fermés.

- Le template COREP non-titrisations demande une ventilation de certaines informations à un niveau plus granulaire que les buckets prescrits par la CRR afin de fournir à l’autorité de surveillance une meilleure compréhension de la structure du portefeuille soumis au risque de défaut :

- Une ventilation par type d’instrument pour la déclaration des montants bruts de JTD.

- Des valeurs par défaut de la LGD.

- Le template COREP ACTP est un template ouvert, qui permet à la banque de déclarer une ligne distincte pour chaque bucket correspondant à un indice.

3. Les templates COREP relatifs À la méthode modele interne alternative : FRTB -a-ima

3.1. Les raisons de la mise en place d’une méthode modele interne alternative FRTB-A-ima

La méthode modèle interne actuelle repose sur le modèle de VaR qui présente de nombreuses limites :

- Difficulté à appréhender le risque extrême (queue de distribution).

- Incitation à prendre des risques extrêmes (au-delà du seuil de confiance de 99 %).

- Incapacité à capturer les risques de marché liés à la liquidité, notamment pour les produits structurés de crédit.

- Difficulté à prendre en compte les risques de base.

- Nombre important d’exceptions au backtesting (un nombre parfois 2 à 3 fois supérieur au nombre toléré chaque année).

La méthode modèle interne A-IMA vise à remédier aux lacunes du modèle actuel :

- Remplacement de la VaR et de la Stress VaR par l’expected Shortfall (ES).

- Différents horizons de liquidité par facteurs de risques.

- Remplacement de l’IRC et du CRM par le DRC : amélioration de la prise en compte du risque de crédit dans le trading book

- Exigence en capital supplémentaire pour les facteurs de risques non observables ( NMRF).

- Tests d’approbation du modèle interne régulier sur la base du P&L attribution.

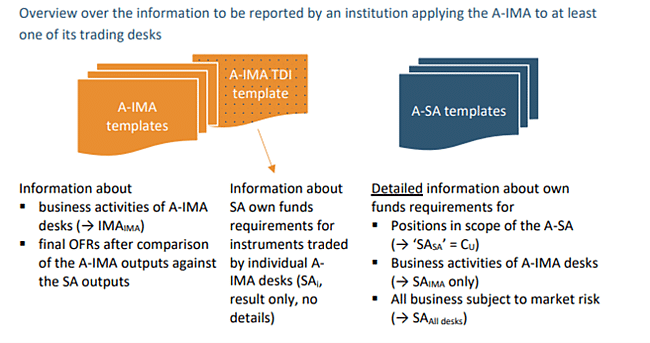

4. des templates corep construits en miroir des principes de la FRTB A-ima

4.1. Vue d’ensemble des templates FRTB-A-IMA

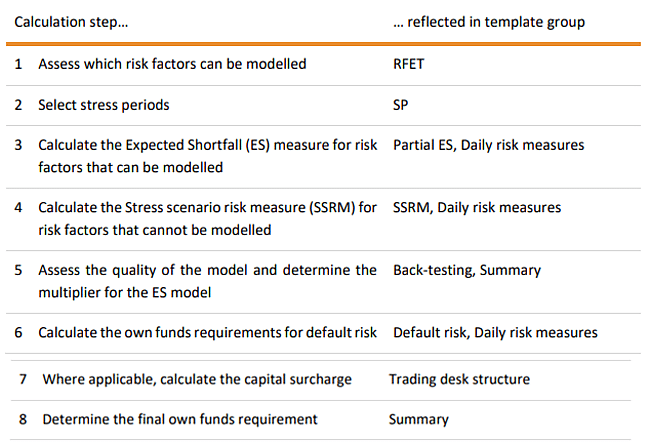

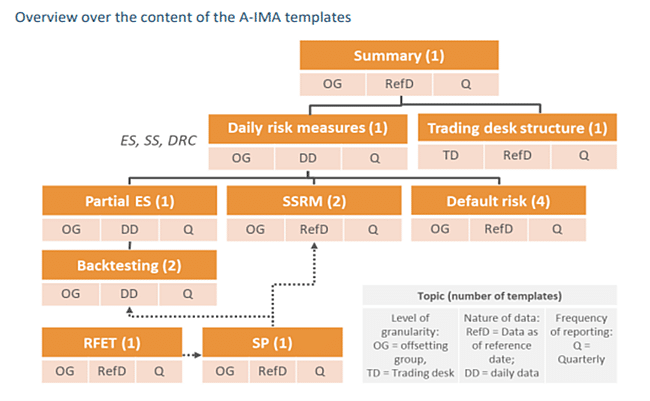

4.2. Des templates COREP A-IMA conçus en cohérence avec les étapes de calcul selon la méthode A-IMA

5. Le template COREP sur le P&L quotidien

5.1. Les raisons de la mise en place d’un template p&L quotidien pour toutes les banques, quelque soit la méthode interne ou standard utilisée

Les banques qui utilisent des modèles internes doivent déjà :

- Calculer différents types de P&L (réglementaires) à l’intention de leurs autorités de surveillance dans le cadre des exigences en matière de backtesting.

- Communiquer les P&L quotidiens à l’autorité compétente.

Jusqu’à présent, aucune exigence réglementaire ou de déclaration comparable n’avait été mise en place pour les banques utilisant exclusivement l’approche standardisée.

Cependant, la FRTB-ASA-SBM, est basée sur les sensibilités et ressemble fortement à un modèle interne de risque de marché (approche de variance covariance).

Ainsi, l’EBA prévoit un template COREP de collecte de données sur le P&L « économique », tant auprès des institutions appliquant l’A-SA que celles appliquant l’A-IMA. Les données recueillies permettront aux autorités de surveillance de comparer les P&L réalisés avec les résultats du « modèle » A-SA réglementaire de la banque.

5.2. Utilisation du template P&L quotidien par l’autorite de supervision

Les autorités de surveillance seront en mesure de comprendre dans quelle mesure les résultats du modèle interne ou standard reflètent le risque réel de l’activité de la banque. À un niveau horizontal, les données pourraient être utilisées pour :

- Contrôler la pertinence du calibrage des pondérations de risque et des corrélations utilisées dans le calcul réglementaire.

- Identifier les cas où la volatilité réalisée du marché dépasse systématiquement le calibrage réglementaire (par exemple, pour une certaine classe de risque ou certains groupes de banques).

6. Le template COREP sur le suivi de la frontiere entre le trading book et le banking book

6.1. Les raisons de la revue de la frontiere entre le trading book et le banking book

La définition actuelle du trading book et du banking book se concentre essentiellement sur l’intention de gestion. La nouvelle définition du trading book repose en premier sur la nature de l’instrument puis sur l’intention de gestion. Ainsi, la CRR3 définit la liste d’instruments devant être classés automatiquement en trading (resp. Banking ) book. Tout écart à la liste préétablie par la réglementation nécessite une approbation par le superviseur. Cette nouvelle frontière entraine une réduction de l’opportunité d’arbitrer la frontière Trading book / Banking book. Les mouvements entre portefeuilles trading vs banking seront plus limités et reportés au superviseur. Par défaut, les gains potentiels en capital seront compensés par des add-ons de fonds propres à moins que la banque n’obtienne une autorisation formelle du superviseur de prendre en compte le gain en fonds propres.

6.2. Principe de production du template sur la frontière entre le trading book et le banking book

Le Template COREP vise à fournir aux autorités de surveillance toutes les informations relatives aux reclassements pertinents à la date de référence. Compte tenu de cet objectif, son champ d’application comprend :

- Les reclassements effectués au cours de la période de référence (période de trois mois se terminant à la date de référence), qu’ils entraînent ou non un complément aux exigences de fonds propres.

- Les reclassements intervenus au cours des périodes de référence précédentes dans la mesure où ils sont toujours soumis aux exigences de fonds propres pour le reclassement à la date de référence ou ont cessé d’être soumis à des exigences de fonds propres au cours de la période de référence en raison d’une décision de l’autorité compétente.

7. Date d’application

L’EBA visait le 30 septembre 2024 comme première date de référence pour le reporting conformément à l’ITS modifié. Mais cette date a été modifiée par la suite et la nouvelle date est le 31 mars 2025.

8. Références

Abréviations et Glossaire

EBA: European Banking Authority.

IMA: Internal Model Approach.

JTD: Jump to default.

WtS: Weighted to Short pour prendre en compte des couvertures entres buckets dans le calcul du DRC.

SBM: Sensisitivity Based Method.

RRAO: residual risk add on.

DRC: Default Risk Charge.

FRTB: Fundamental Review of Trading Book.

PLA : Profit & Loss attribution.

SA-CCR : Standard Approach Credit Counterparty risk.

RTS: Regulatory Technical Standard.

HPL : Hypothétical P&L.

APL : Actual P&L.

RTPL : Risk-Theoretical P&L.

ITS : Implementing technical standard.

RFET: Risk Factor Eligibility Test.

ES: Expected Shortfall.