Objectifs

Le certificat d’expertise en contrôle comptable des sociétés d’assurance a pour but de former les contrôleurs comptables intervenant au sein des groupes d’assurance ou de bancassurance aux spécificités comptables et prudentielles de l’assurance et aux contrôles de 1er et de 2ème niveau.

Cette formation doit permettre aux candidats de s’assurer de la conformité des enregistrements comptables et du reporting financier et prudentiel dans les trois référentiels suivants : normes françaises, IFRS et Solvabilité 2.

Ce certificat se déroule sur un cycle de 18 jours.

Modalités

Qui peut présenter cet examen ?

- 3 ans d’expérience en contrôle comptable.

- Bac +3.

- Entretien de validation des acquis et de l’expérience, si les deux premières conditions ne sont pas remplies.

Validation du certificat

Examen écrit :

- QCU.

- Questions ouvertes.

- Exercices de comptablisation.

Règlement du certificat

Nous consulter.

Programme

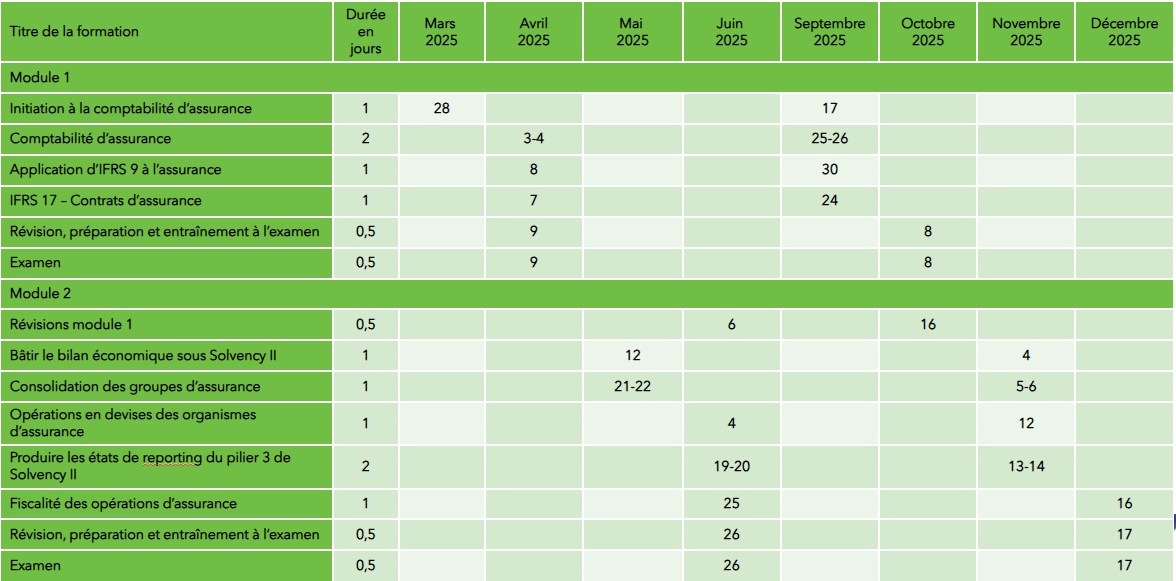

MODULE 1 :

1. Initiation à la comptabilité d’assurance (1 jour)

2. Comptabilité d’assurance (2 jours)

3. Application des IFRS aux sociétés d’assurance (2 jours)

4. Révision, Examen (1 jour)

MODULE 2 :

1. Révisions module 1 (2 jours)

2. Bâtir le bilan économique sous Solvency II (1 jour)

3. Consolidation des groupes d’assurance (1 jour)

4. Opérations en devises des organismes d’assurance (1 jour)

5. Produire les états de reporting du pilier de Solvency II (0,5 jour)

6. Aspects fiscaux liés aux placements (0,5 jour)

7. Révision, Examen (1 jour)

Tarif

- 2 modules :

-

- Module 1 ou essentiel

- Module 2 ou approfondissement

- Cycle complet, y compris l’examen :

- Module 1 : 6 jours : 4 422.80 € HT dont 500 € de frais d’examen.

- Module 2 : 7 jours : 5 563.80 € HT dont 500 € de frais d’examen.