Objectifs

- Certifier la compétence en réglementation Bâle III des professionnels de toutes les fonctions bancaires impactées par la réglementation prudentielle.

- Faciliter la compréhension du risk management, de la réglementation prudentielle Bâle III et de son lien avec l’approche normative comptable.

- Fournir les clés permettant de déployer opérationnellement la réglementation prudentielle au sein des établissements bancaires.

- Préparer les opérationnels aux différents changements réglementaires à venir.

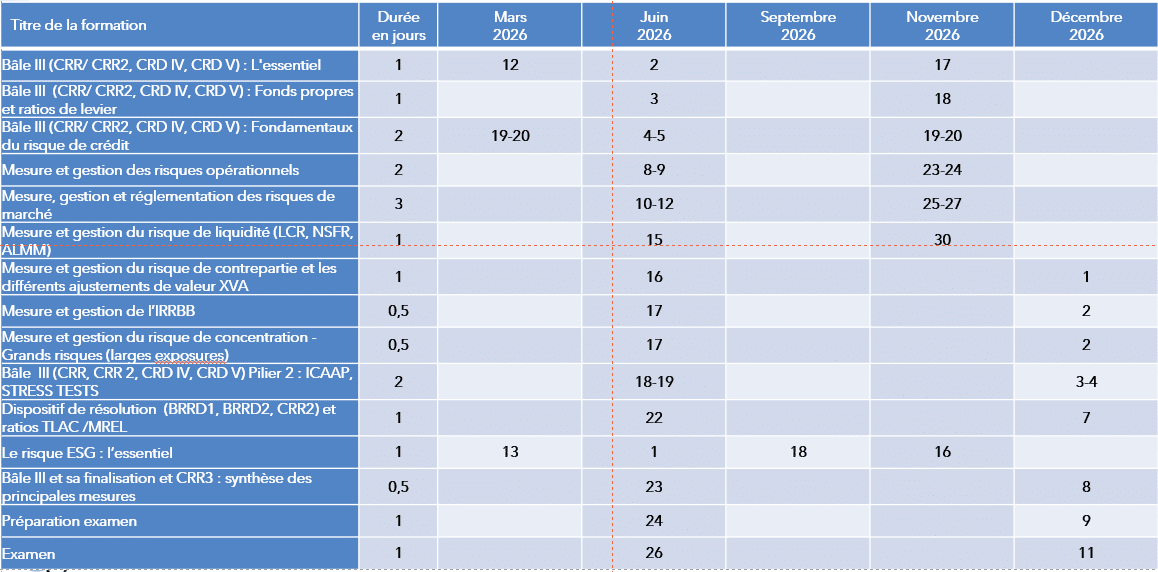

Ce certificat se déroule sur un cycle de 18 jours.

Modalités

Participants

- Fonctions de contrôle (middle et back office).

- Risk management.

- Reporting financier et réglementaire.

- Audit et inspection (interne et externe).

- Services comptables et financiers.

- Communication financière.

- Superviseurs externes.

- Fonctions de direction.

Validation du certificat

- QCU

- Cas pratiques

- Exercices

- Oral

Règlement du certificat

Nous consulter.